収入証明書不要カードローンで借りる方法!給料明細なしでキャッシングを解説

【PR】本ページはプロモーションが含まれています。

カードローンの申し込みでは、かならず本人確認書類の提出が必要になりますが、人によっては収入証明書の提出も求められるケースがあります。

しかし、できれば「収入証明書の提出は避けたい」と思う人も多いのではないでしょうか。

カードローンには「収入証明書が必要になる条件」があり、その条件さえ知っておけば収入証明書不要で借りることが可能になっています。

本記事では、収入証明書不要でカードローンを借りる方法や収入証明書なしでキャッシングする知識を解説していきます。

収入証明書が不要なカードローンの条件

収入証明書不要で申し込めるカードローンについては後ほど詳しく解説しますが、さきに「収入証明書が求められる条件」から見ていきましょう。

収入証明書なしでカードローンを利用したいなら、書類が必要になる条件に該当しないように申し込めばいいだけです。

カードローンで収入証明書が必要になる条件とは

カードローンには消費者金融やクレジット会社、銀行などさまざまな種類があります。

すべてのカードローンで、収入証明書の提出が必要になるわけではありません。カードローンによって収入証明書の提出が必要になる条件は違います。

【収入証明書の提出が必要になる条件】

| 消費者金融 | ・契約限度額が50万円を超える場合 ・契約限度額+他社(※)借り入れ額の合計が100万円を超える場合 ・審査の過程で消費者金融側が必要と判断した場合 ※他社とは消費者金融やクレジットカードのキャッシングを指す。銀行カードローンは含まない |

| 信販会社やクレジット会社の カードローン | ※上記同様 |

| 銀行カードローン | ・契約限度額が50万円を超える場合 ・銀行独自のルールや審査の過程で提出が必要と判断された場合 |

収入証明書不要で借りるためのポイント

収入証明書の提出なしで借りたい場合、一定条件に該当しないように申し込むことが必要になります。

具体的には「50万円以下でカードローンを契約する」か、他社借り入れがある人は「他社借り入れ額と新規ローンの契約額合計が100万円以下になるよう」に申し込みましょう。

ちなみに、収入証明書が必要になる条件については「日本貸金業協会公式サイト」にも掲載されています。

【質問】貸金業者から借り入れをしようとする場合、誰でも「収入を証明する書類」を提出しなければならないのですか?

【回答】個人が借り入れを行う場合(リボルビング契約の借り入れ枠を設定する場合も含む)において、ある貸金業者から既存の借り入れ残高を含めて50万円を超える借り入れを新たに行う場合。

他の貸金業者から借り入れている分も合わせて、合計100万円を超える借り入れを新たに行う場合(または、リボルビング契約を新たに結ぶ場合)のどちらかに当てはまれば、「収入を証明する書類」の提出が必要となります。

(引用元:https://www.j-fsa.or.jp/association/money_lending/law/proof.php)

消費者金融で収入証明書が必要なのは「貸金業法のルール」が背景にある

消費者金融の「収入証明書に関する条件」は、消費者金融各社が定めているものではありません。

収入証明書の提出条件は、貸金業法で定められています。

貸金業法の一部抜粋/収入証明書が必要になる条件について

(返済能力の調査)

3.貸金業者は、前項の場合において、次の各号に掲げる場合のいずれかに該当するときは、第一項の規定による調査を行うに際し、資金需要者である個人の顧客から源泉徴収票その他の当該個人顧客の収入又は収益その他の資力を明らかにする事項を記載し、又は記録した書面又は電磁的記録として内閣府令で定めるものの提出又は提供を受けなければならない。

(中略)

■次に掲げる金額を合算した額が50万円を超える場合

(A)当該貸付けの契約に係る貸付けの金額

(B)当該個人顧客と当該貸付けの契約以外の貸付けに係る契約を締結しているときは、その貸付けの残高の合計額

■次に掲げる金額を合算した額が100万円を超える場合

(C)当該貸金業者合算額

(D)指定信用情報機関から提供を受けた信用情報により判明した当該個人顧客に対する当該貸金業者以外の貸金業者の貸付けの残高の合計額

(引用元:https://elaws.e-gov.go.jp/document?lawid=358AC1000000032)

収入証明書が必要になる条件は「50万円を超える場合」または「他社借り入れ額との合計が100万円を超える場合」となっていますが、この条件は貸金業法の対象となる消費者金融ならどこでも同じです。

銀行カードローンで収入証明書が必要な理由とは

一方、銀行カードローンは貸金業法の対象ではないため(銀行法)上記の条件は該当しません。

しかし、実態は消費者金融と同じく「50万円以上の融資」をする場合、ほとんど収入証明書を求められます。

銀行カードローンは過去の貸金業法の改正で、消費者金融から借りられなくなったユーザーを囲い込み、一時は「銀行カードローンの過剰融資」が社会問題化しました。

全国銀行協会が貸付自粛制度を導入するのは、銀行カードローンの過剰融資が問題視されているからだ。

銀行カードローン(カードキャッシングなどを含む)の残高は、日本銀行が平成25年4月に現行の大規模な金融緩和策を始めたころから急増している。

29年度末で5兆8186億円と過去10年間で7割以上増え、過剰な貸し出しが横行していると指摘された。

(引用元:銀行カードローンに厳しい目 過剰債務、規制強化対策へ自助努力│産経新聞-2019年2月6日記事)

そのため、金融庁や全国銀行協会が規制に乗り出し、現在は銀行による過剰融資を避けるための対策が講じられています。

融資額50万円以上で収入証明書の提出が求められるのには、上記のような背景があるためなのです。

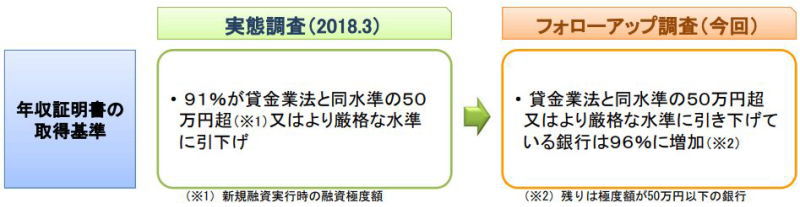

事実、下記金融庁公式サイトにもあるように令和元年の金融庁調査では、調査対象の96%の銀行が「50万円を超える融資で収入証明書の提出を義務づけている」と回答しています。

※上記画像は「銀行カードローンのフォローアップ調査結果主なポイント/令和元年9月金融庁」より抜粋。

収入証明書の提出を求められた時の必要書類について解説

収入証明書不要の条件でカードローンに申し込んだとしても、消費者金融や銀行の判断で「収入証明書を提出してください」と言われることがあります。

提出を求められた際は、以下の書類が必要になります。

代表的な収入証明書の例

・源泉徴収票…勤務先から発行されるもの(毎年12月頃に発行)

・給与明細…勤務先から発行されるもの

・確定申告書の控え…昨年度分の申請控え

・税額通知書、課税証明書…役所で発行してもらうもの

収入証明書は、カードローンの契約額や他社借り入れ額が規定額以上になるケース以外でも提出を求められることがあります。

よくあるケースとしては「申し込み者の信用力が高い」場合です。

年収が高く信用情報にもキズ(ネガティブな情報)がない人の場合、消費者金融は申し込み者の希望がなくても「50万円を超える額の融資」を前提に、収入証明書の提出を求めてくることがあります(※収入証明書の提出があればより高い限度額の融資が可能と言われるケースがあります)。

貸金業法に該当しないのにも関わらず収入証明書の提出を求められた場合は「高額融資を希望しないので、ルール上問題なければ書類を出したくありません」と断ることも可能です。

収入証明書不要でキャッシングできるカードローン6選を紹介

ここからは、収入証明書不要で申し込めるカードローンをご紹介していきます。

各カードローンで「収入証明書なしでキャッシングする方法」も解説していますので、ぜひ参考にしてください。

収入証明書不要で借りたいならプロミスに50万円以内で申し込む

プロミスで収入証明書の提出が必要になるのは、以下の条件に該当する人です。

したがって、プロミスで収入証明書不要で申し込みたいなら以下の方法で申し込むようにしましょう。

【プロミスで収入証明書不要でキャッシングする方法】

| 他社貸金業者で借り入れがない人 | 50万円以下の限度額で契約する |

| 他社貸金業者に借金がある人 | 他社借り入れ額+プロミスの契約額が100万円を超えない範囲で契約する |

プロミスを契約できる人の条件は「18歳以上で安定した収入があること」です。

上記の収入証明書に関する条件とともに、基本的な利用条件もおさえておきましょう。

18歳や19歳など20歳未満が申し込むときは、原則カードローンの契約額や他社借り入れ額に関係なく、収入証明書の提出が求められます。

収入証明書を求められた際は、以下の「プロミスで認められる収入証明書の例」を参考にしてください。

【収入証明書の条件と必要書類】

| プロミスで収入証明書が必要になる条件 | ・プロミスの契約額が50万円を超える場合 ・プロミスの契約額と他社借り入れ額(※)の合計が100万円を超える場合 ・お申込時の年齢が19歳以下の場合 ・前回収入証明書を提出した日から3年以上経過した場合 ※他社消費者金融やクレジットカードのキャッシング額が対象 |

| プロミスで認められる収入証明書の例 | ・源泉徴収票(最新のもの) ・確定申告書(最新のもの) ・税額通知書(最新のもの) ・所得(課税)証明書(最新のもの/「収入額」と「所得額」の記載があるもの) ・給与明細書(直近2か月分)+賞与明細書(直近1年分) ※賞与明細書がお手元にない場合は、直近2か月分の給与明細書をご提出ください。 |

| 提出方法 | プロミスアプリ、Web、来店、FAX、郵送 |

【プロミスカードローンの基本概要】

| 利用条件 | ・年齢18歳以上74歳以下 ・本人に安定した収入があること ※主婦や学生でもアルバイト・パートなど安定した収入があれば申し込み可能 ※高校生(定時制高校生および高等専門学校生も含む)は利用不可 |

| 金利(実質年率) | 年4.5%~17.8% |

| 利用限度額 | 最大500万円 |

SMBCモビットも50万円以下は原則収入証明書不要で借りれる

SMBCモビットの必要条件も、他社貸金業者と同じです。

他社同様、他社貸金業者から借り入れがない場合は50万円まで。他社を利用中なら他社借り入れ額+契約額の合計が100万円以内なら収入証明書不要で申し込めます。

ただし、プロミスやレイクと同様に「審査判断に必要」と判断されてしまうと、収入証明書の提出を求められる可能性はあります。

どんな人が「審査判断に必要なのか」は、公開されていないためわかりません。

一般的には「収入が不安定」「勤続年数が短い」など、返済能力に不安要素がある人が収入証明書の提出を求められています。

【収入証明書の条件と必要書類】

| SMBCモビットで収入証明書が必要になる条件 | ・SMBCモビットの契約額が50万円を超える場合 ・SMBCモビットの契約額と他社借り入れ額(※)の合計が100万円を超える場合 ※他社消費者金融カードローンやクレジットカードのキャッシング額が対象 ・前回収入証明書を提出した日から3年以上経過した場合 (書類発行日を基準日とする) |

| SMBCモビットで認められる収入証明書の例 | ・源泉徴収票 ・税額通知書 ・所得証明書 ・確定申告書 ・給与明細書 ※給与明細書は直近2ヶ月分が必要 ※賞与支給がある場合は1年間の賞与額が確認できる賞与明細書も併せて提出が必要 |

| 提出方法 | アプリ、WEB契約画面、FAX、自動契約機 |

【SMBCモビットの基本概要】

| 利用できる人の条件 | ・満年齢20歳以上74歳以下 ・安定した収入があること ※派遣社員、パート、ある倍、自営業も申込み可能 |

| 金利(実質年率) | 年3.0%~18.0% |

| 利用限度額 | 最大800万円 |

アコムで収入証明書不要にするなら総量規制の範囲内で申し込むこと

アコムで収入証明書不要で申し込みたいなら、プロミスやレイクと同様にできるだけ少額で申し込むようにしましょう。

【収入証明書の条件と必要書類】

| アコムで収入証明書が必要になる条件 | ・アコムの利用限度額が50万円を超える場合 ・アコムの利用限度額と他の貸金業者からの借り入れ額合計が100万円を超える場合 ・前回収入証明書を提出した日から3年以上経過した場合 |

| アコムで認められる収入証明書の例 | ・源泉徴収票 お勤めの会社から主に12月~1月に交付(再交付)される収入証明書類 ・給与明細書 勤めの会社から交付される収入証明書類 ・市民税・県民税額決定通知書 勤めの会社または市区町村役場から主に5月~6月に交付される収入証明書類 ・所得証明書 市区町村役場(出張所含む)または税務署で取得できる収入証明書類 ・確定申告書・青色申告書・収支内訳書 1月から3月に税務署へ提出された収入証明書類 |

| 提出方法 | ・スマホアプリから提出 ・アップロードで提出 ・店舗に持参 ・FAXで送信 ・専用封筒にて郵送 |

【アコムカードローンの基本概要】

| 利用条件 | ・20歳以上 ・本人に安定した収入があること ※主婦や学生でもパートやアルバイトによる安定した収入があれば申し込み可能 |

| 金利(実質年率) | 年3.0%~18.0% |

| 利用限度額 | 最大800万円 |

レイクで収入証明書不要で借りる方法

レイクで収入証明書が必要になる条件も、プロミスと同じです。他社に借り入れがない人なら、50万円以下で借りると原則収入証明書不要で借りることができます。

レイクには無利息キャッシングサービスがあり、初めてWebでの契約で契約額50万円未満なら60日間は利息0円、契約額50万円以上なら365日間は利息0円となります。

契約額によっていずれかの無利息期間が適用されるので、もし50万円の限度額であれば365日間無利息で借入ができます。

仮に完済したとしても、契約翌日から365日間は無利息期間となっていますので再度借入をしても期間内であれば利息は発生しません。

カードレス対応なので自宅への郵送物もなく、勤務先への電話による在籍確認もないため内緒で利用したい人から人気の消費者金融です。

※無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

【収入証明書の条件と必要書類】

| レイクで収入証明書が必要になる条件 | ・レイクの契約額が50万円を超える場合 ・レイクの契約額と他社借り入れ額(※)の合計が100万円を超える場合 ※他社消費者金融カードローンやクレジットカードのキャッシング額が対象 ・前回収入証明書を提出した日から3年以上経過した場合 (書類発行日を基準日とする) |

| レイクで認められる収入証明書の例 | ・源泉徴収票(前年度(直近最新のもの)) ・給与明細書(直近2ヵ月分(最新)) ※本人のフルネームが記載されていること ※勤務先名と支給額が明記されていること ※記載内容が手書きの場合は勤務先の社印もしくは社判が必要 ・住民税決定通知書、納税通知書(前年度(直近・最新)) ※本人のフルネームが明記されていること ※「発行日」「発行元」「発行印」は記載されていること ・確定申告書(最新のもの) ※本人のフルネームが明記されている ※税務署の収受印、もしくは電子申告の受付日時が記載されていること ※「収入金額」「所得金額」が記載されている ・所得(課税)証明書(最新のもの) ※本人のフルネームが明記されていること ※「所得金額」「収入金額」が鮮明に記載されていること ※「発行日」「発行元」「発行印」は記載されていること |

| 提出方法 | アプリ、WEB契約画面、FAX、自動契約機 |

【レイクの貸付条件表】

| 商号 | 新生フィナンシャル株式会社 |

| ご融資額 | 1万円~500万円 |

| 利用条件 | ・年齢が満20歳以上70歳以下の国内に居住する方 ・ご自分のメールアドレスをお持ちの方 ・日本の永住権を取得されている方 |

| 貸付利率(実質年率) | 年4.5%~18.0% ※貸付利率はご契約額およびご利用残高によって異なります。 |

| 遅延損害金 | 年20.0% |

| ご返済方式 | ・残高スライドリボルビング方式 ・元利定額リボルビング方式 |

| ご返済期間・回数 | 最長10年・最大120回 ※融資枠の範囲内での追加借り入れや繰上返済により、返済期間・回数はお借り入れ及び返済計画に応じて変動します。 |

| 必要書類 | ・運転免許証等 ・収入証明 (契約額に応じて新生銀行フィナンシャルが必要とする場合) |

| 担保・保証人 | 不要 |

| 貸金業登録番号 | 関東財務局長(11) 第01024号 日本貸金業協会会員第000003号 |

楽天銀行スーパーローンは限度額50万円以上の場合原則収入証明書が必要

ここまでは消費者金融ばかりでしたが、銀行カードローンに収入証明書不要で申し込む方法も見ていきましょう。

下記は、楽天銀行スーパーローンの収入証明書提出条件です。楽天銀行スーパーローンの場合は50万円以上になると収入証明書の提出が原則必要になります。

ただし、他社借り入れ含め審査の進捗次第では書類提出が必要になるかもしれませんので、下記書類は事前に用意したほうがいいでしょう。

【収入証明書の条件と必要書類】

| 楽天銀行スーパーローンで収入証明書が必要になる条件 | ・利用限度額が50万円を超える場合 ・個人事業主および法人代表者が申し込む場合 ※主婦の場合は収入証明書の提出は不要 |

| 楽天銀行カードローンで認められる収入証明書の例 | ・会社勤務の人…源泉徴収票・課税証明書(所得証明書) ※収入・所得額の記載があるもの・給与明細書のいずれかの写し ・自営業者…課税証明書(所得証明書) ※収入・所得額の記載があるもの・確定申告書のいずれかの写し |

| 提出方法 | WEBアップロード、郵送 |

【楽天銀行スーパーローンの基本概要】

| 利用条件 | ・満年齢20歳以上62歳以下の方(※1) ・日本国内に居住している方(外国籍の方は、永住権または特別永住権をお持ちの方) ・お勤めの方で毎月安定した定期収入のある方、または、専業主婦の方 ・楽天カード株式会社または三井住友カード株式会社の保証を受けることができる方(※2) ※1但し、パート・アルバイトの方、及び専業主婦の方は60歳以下 ※2当行が認めた場合は不要です |

| 金利 | 年1.9%~14.5% |

| 利用限度額 | 最大800万円 |

収入証明書なしのカードローンでキャッシングするときの注意点

消費者金融や銀行カードローンで、収入証明書を提出せずに申し込むことは可能です。

ただし収入証明書を提出せずにカードローンに申し込む場合には、いくつかの点に注意が必要です。

契約時に書類が不要でも、カードローン利用中に提出を求められるケースもあります。

収入証明書不要の場合は在籍確認の電話に注意

SMBCモビット申し込みのところでもお伝えしたとおり、収入証明書は勤務先証明を兼ねている場合があります。

そのため、収入証明書を提出しておけば勤務先への在籍確認の電話を省略してくれる可能性が高くなります。

逆に考えると、収入証明書を提出しないと勤務先に在籍確認の電話がかかってくるかもしれません。

在籍確認の電話は個人名でかかってきますので、よほどのことがない限り同僚にローンの利用がバレることはないでしょう。

ただ、法人相手の顧客が中心の勤務先で個人名から電話がかかってくると、どうしても怪しまれてしまいます。

在籍確認の電話がかかってくる可能性があるなら、同僚に以下のように伝えておくといいかもしれません。

在籍確認で協力してもらう場合の例

・クレジットカードの在籍確認のため個人名で電話がある

・マイカーローンを検討していて銀行から個人名で電話がかかってくるかも

・兄弟が事業をやっていて保証人になったから金融機関から連絡がはいる

在籍確認の電話をかけてくるのは、なにも消費者金融や銀行カードローンだけではありません。

上記の言い訳を使えば、とくに怪しまれることもないでしょう。

大手消費者金融は原則在籍確認なしで借りることができます

大手消費者金融では原則、勤務先への在籍確認の電話を実施しておりません。

そのため、収入証明書不要の条件で申し込みすれば基本的には会社の在籍確認もなしで借りることが可能となっています。

もし仮に審査で職場への在籍確認の電話が必要になった場合でも、事前に申し込み者に同意を得てから電話をするため勝手に連絡されることはありません。

| 消費者金融 | 勤務先への在籍確認 |

|---|---|

| プロミス | 原則、勤務先への電話連絡なし |

| アコム | 原則、勤務先への電話連絡なし |

| アイフル | 原則、勤務先への電話連絡なし |

| レイク | 原則、勤務先への電話連絡なし |

| SMBCモビット | 原則、電話連絡なし |

他社借り入れが増えると利用中に収入証明書が必要になる場合があります

収入証明書なしでカードローンを契約できても、カードローン利用中に収入証明書を提出するよう求められることもあります。

消費者金融や銀行は、カードローン契約中に「途上審査」を実施しています。

途上審査とは、カードローン利用中のユーザーが他社で借り過ぎていないか?年収は減っていないか?などの信用調査をすることです。

途上審査で他社借り入れが増えていたりすると「収入証明書を提出しないと限度額が下がります」と連絡してきます。

万一、収入証明書の提出要請を無視し続けていると、一時的に追加融資が受けられなくなったり、限度額が減額されて返済専用ローンになることもあります。

申し込み時に収入証明書が不要だったからといって、永遠に収入証明書が不要なわけではないため、注意が必要です。

参考までに、プロミスの個人情報取り扱いに関する規約を一部抜粋しています。

下記の条項にもあるように、プロミスはカードローン申し込み時には信用情報機関に登録されている個人情報を閲覧し、信用情報の閲覧や情報管理はカードローン利用中も続くことが明記されています。

【プロミス公式サイト│個人情報の取扱について】

| 第1条(個人情報の使用) | 第1条(個人情報の使用) 当社は、当社が加盟する信用情報機関(以下、「加盟先機関」)および加盟先機関と提携する信用情報機関(以下、「提携先機関」)にお客様およびその配偶者の個人情報が登録されている場合には、当該個人情報の提供を受け、返済または支払能力を調査する目的のみに使用いたします。 |

| 第7条(個人情報の他会員への提供) | 加盟先機関は、当該個人情報を加盟会員および提携先機関の加盟会員に提供いたします。加盟先機関の加盟会員および提携先機関の加盟会員は、当該個人情報を返済または支払能力を調査する目的のみに使用いたします。 |

| 第11条(個人情報の取扱い) | 1.当社は、保護措置を講じたうえで、以下の利用目的の達成に必要な範囲内で、お客様の個人情報を取り扱います。(利用目的の表示) (1)与信判断のため (2)与信後の管理のため (3)お客様との取引および交渉経過その他の事実に関わる記録を保存するため (4)お客様の本籍地に関わる情報については、お客様の所在が当社にとって不明となった場合にお客様の所在を確認するため ※以下後略 |

嘘の年収でカードローンに申し込むのは危険

貸金業法で定められた総量規制のルール(借り入れは年収の三分の一まで)に該当すると、限度額が制限されたり収入証明書の提出を求められたりします。

そのため、申し込む人によっては「虚偽の年収で申し込めば収入証明書不要で手続きしてくれるのでは?」と安易に考えてしまうかもしれません。

結論からいうと、虚偽の年収で申し込むのは危険です。

なぜならカードローンの規約では「虚偽の申し込み」は規約違反に該当し、万一発覚するとカードローンは強制解約扱いになり、残債の一括返済が求められるからです。

消費者金融や銀行カードローンの審査をおこなう保証会社には、膨大な量の過去申し込みデータが保管されています。

審査では、過去のデータをもとにAIが適正な年収を割り出し、分不相応な年収で申し込むと審査で疑義がかかる可能性もあります。

審査で不審な点があると結局は収入証明書を提出するよう求められますので、とにかく正直に申し込むことが大切です。

アコムやSMBCモビットの利用規約を見ても、虚偽の申告に関する事項が書かれています。

アコム公式サイト│AC会員規約

第12条(期限の利益の喪失)

会員が次のいずれかに該当する場合には、当社からの通知、催告がなくても当然に当社に対する債務について期限の利益(※)を失い、残債務全額をただちに支払うものとします。

・住所、勤務先変更の届出を怠るなど、会員の責めに帰すべき事由によって当社に会員の所在が不明となったとき。

・ショッピング等の利用代金について支払期日に弁済金の支払を遅滞し、当社から20日以上の相当な期間を定めてその支払を書面で催告されたにもかかわらず、その期間内に支払わなかったとき。

・自ら振出した手形、小切手が不渡になったとき、または一般の支払を停止したとき。

・差押、仮差押、仮処分の申立または滞納処分を受けたとき。

・破産申立または民事再生、特別清算、会社更生手続開始の申立があったとき。

・第11条第1項各号のいずれかに該当し、または第11条第1項の規定に基づく表明・確約に関して虚偽の申告をしたことが判明し、当社との取引を継続することが不適切であると当社が判断したとき

・第11条第2項各号のいずれかに該当する行為をし、当社との取引を継続することが不適切であると当社が判断したとき。

・マネー・ローンダリング、テロ資金供与、経済制裁関係法令等に抵触する取引に使用し、またはそのおそれがあると当社が判断したとき。

(引用元:アコムHPより)

会員規約│SMBCモビット

第23条(期限の利益の喪失)

1.お客様に次の各号のいずれかにあたる事由が生じたとき、当社の通知催告がなくても、お客様は、本規約にもとづく一切の債務について当然に期限の利益を失い(※)、債務の全額をただちに支払います。

(1)支払停止となったとき。

(2)強制執行の申立があったとき。

(3)破産、民事再生手続開始等の申立があったとき。

(4)お客様の所在が当社にとって不明となったとき。

(5)本規約にもとづく債務であるかを問わず、当社に対する債務の一つでも期限に支払わなかったとき。

(6)当社に差入れた書面に虚偽の記載があったとき、または収入、支出等について虚偽の申告があったとき。

(引用元:https://www.mobit.ne.jp/popup/kiyaku.html)

【参考:期限の利益喪失とは?】

債務を一定期限まで完済しなくてもよい利用者の利益を失うこと。期限の利益喪失になると分割返済が認められなくなり、一括返済をしなければいけない。

アリバイ会社で収入証明書偽造は犯罪行為です

アリバイ会社とは、勤務をしていないのに収入証明書を偽造してくれたり、在籍確認の電話に対応してくれたりする会社のことです。(利用には手数料がかかります)

勤務実態がなくても架空の在籍証明を出してくれるため、カードローンの審査に通りにくい人が利用する傾向があります。

アリバイ会社の利用も、カードローンの規約では違反行為にあたりますますので絶対に使ってはいけません。

そもそも収入が不安定なのにも関わらずウソの勤務先で申し込んでも、返済不能に陥るだけです。

カードローンに申し込むときは、その場限りのことだけを考えるのではなく「借りたお金を返済できるのか?」をよく考えるようにしましょう。

収入証明書不要でも18歳19歳は提出を求められる場合がある

プロミスの解説でも触れた通り、18歳や19歳がカードローンに申し込む場合は他社借り入れ額や年収に関係なく収入証明書を求められるのが通例です。

18歳や19歳で働いている人のなかには十分な年収を得ているケースもありますが、それでも若年層は「収入が不安定」と見なされてしまいます。

収入証明書として提出するには「昨年度分の源泉徴収票」か「直近2ヶ月の給与明細」が必要になります。

そのため20歳未満で働き出してすぐの人の場合、書類が用意できないケースもあるでしょう。

昨年度分の源泉徴収票はない場合は、最低でも3ヶ月以上勤務したあと給与明細が出せるようになってから申し込むしかありません。

配偶者貸付で収入証明書が必要になるケースとは?

配偶者貸付とは、専業主婦(主夫)が配偶者の同意を得て融資を受ける制度のことです。

配偶者貸付では、専業主婦(主夫)+配偶者の合計年収と合計借り入れ額が審査の対象になります。

配偶者がすでに他社消費者金融カードローンなどでお金を借りていると「総量規制に該当してしまうかもしれない」という理由で、収入証明書の提出を求められるかもしれません。

配偶者の勤務先まで在籍確認の電話がかかってくることはないですが、配偶者貸付を利用するときは書類提出の可能性についても、配偶者に説明しておくことをおすすめします。

収入証明書不要で借りられた!?口コミをチェックしてみました

ここで、Yahoo知恵袋に寄せられている「収入証明書」に関する情報もチェックしてみましょう。

実際にカードローンに申し込んだ人やアドバイスしている人の意見を聞くことで、公式サイトでは見えてこない部分もわかったりします。

プロミス利用中に収入証明書の提出依頼があった例

カードローンを提供している消費者金融や銀行カードローンは、定期的に利用者の信用調査を実施しています。

カードローン利用中に収入証明書の提出依頼が来るケースとしては、以下2つのパターンが考えられます。

【パターン①】…貸金業者からの総借り入れ額合計が年収の三分の一近くになったため。

【パターン②】…堅実な返済を続けていることにより「50万円以上融資しても大丈夫」と判断されたため。

下記の回答にもある通り、パターン②に該当するケースで50万円以上借りなくてもよいなら「これ以上借りたくないので書類提出不要で処理してほしい」とお願いしてみましょう。

![]()

【質問】プロミスを利用しているのですが「収入証明の提出が必要」とのメールがきました。

でも、その提出する必要がある項目に該当しておらず悩んでいます。

まず、契約してから3年も経っておらず、50万円も借りてません。他社からは一切かりてません。

情報が盗まれたのでしょうか?問い合わせが今日は出来なかったので、明日するつもりです。

何事もなければいいのですが、こう言うことを経験したことがある方はいらっしゃいますでしょうか?

【回答】借り入れの契約書では、定期的な確認のために収入証明の書類の提出を求めることがあることは記載されているかと思います。

で、証明書の提出がないと、「証明書不要での上限」までの借り入れ枠になりますよ。ということ。

ですから、このまま「証明書不要での上限」でよい、というなら提出不要です。出すことも自由ですし、出せば営業を掛けられるかもしれません。

(引用元:Yahoo!知恵袋)

年収を偽って収入証明書不要にしても結局はバレる

カードローンの申し込み時には年収を書く欄がありますが、なかには「ウソの年収を書いてもバレないだろう」と思う人もいるでしょう。

さきほどのYahoo知恵袋の回答にもあるように、カードローン利用中も定期的な与信調査は実施されます。

そのため後日の提出依頼で収入証明書を出すことになれば、虚偽の申し込みはバレるでしょう。

虚偽の申し込みは、一括返済と強制解約の原因になります。くれぐれも正直に申し込むようにしましょう。

![]()

【質問】銀行カードローンに申し込みした際に、少しでも多く借り入れできるように年収額を多く記載した場合虚偽の申告はバレるものでしょうか?

勿論虚偽の申告は、悪い事だとは重々承知の上で質問させていただいております。

2ケ月の間にクレジットカード2枚、楽天銀行カードローンの審査は無事に通りましたが、年収額も少なく、勤務年数も短く中々まとまった金額が借り入れできません。

今度は、三菱東京UFJさんで審査をお願いしようかと思っておりますが、申し込みブラックになってしまいそうなので、これで最後にしようかと思っています。

勤務年数、年収額を多めに記載した場合バレますか?CICなどの情報を参考にされるかと思うのですが、これが原因でバレたりするものでしょうか?

収入証明不要のラインで審査をお願いするつもりですが、やはり他のカードとの合算で収入証明の提出が必要になる可能性が高くなるでしょうか?

【回答】あなたの信用を担保に金を貸す契約なんですから嘘は駄目ですし、バレる事も多々あります。

それと契約時は嘘もバレずにすんなり行ったとしても、数ヶ月後に収入証明書の提出を求められる事もあるので、その時はどうするんですかね?

あまり甘く考えて行動すると取り返しがつかないほど信用がなくなりますよ。

(引用元:Yahoo!知恵袋)

収入証明書不要カードローンでキャッシングする方法まとめ

カードローンに収入証明書不要で申し込みたい場合は、50万円以内で申し込むことが必須条件となります。

ただし人によっては50万円以下でも収入証明書の提出を求められることがあるため、念のため書類は用意したほうがいいでしょう。

源泉徴収票や確定申告書は昨年度分の書類が必要となるため、働きはじめてすぐの場合は提出ができないなど、いくつかの注意点も覚えておきましょう。

※本記事は当サイト(運営会社:株式会社フィナンシャル・エージェンシー)と提携する金融機関のPR情報を含んでおります。

※当サイトでは、アフィリエイトプログラムを利用し、アコム社、SMBCコンシューマーファイナンス社、アイフル社、銀行カードローンから委託を受け広告収益を得て運営しております。

※当サイトはローンの情報提供を目的としており、ローン商品提供事業者との契約媒介やローン契約を斡旋をするものではありません。

※当サイトに掲載されているカードローン等のローン商品に関するご質問、お問い合わせにはお答えすることができません。各金融機関へ直接お問い合わせ頂きますようお願いいたします。

※当サイトに掲載している情報は、可能な限り正確な情報となるよう努めておりますが、内容の正確性や安全性を保証するものではありません。

※ローン商品のお申し込みは、必ずご自身で各金融機関ホームページで内容をご確認のうえ、判断頂けますようお願いします。

※当サイトで紹介されている意見はあくまで個人的なものであり、企業等の意見を代表するものや、情報の内容を保証するものではありません。