ビジネスローンの審査は甘いという話がありますが、この話は本当なのでしょうか?

また、個人事業主でも必ず借りられるビジネスローンはあるのでしょうか?

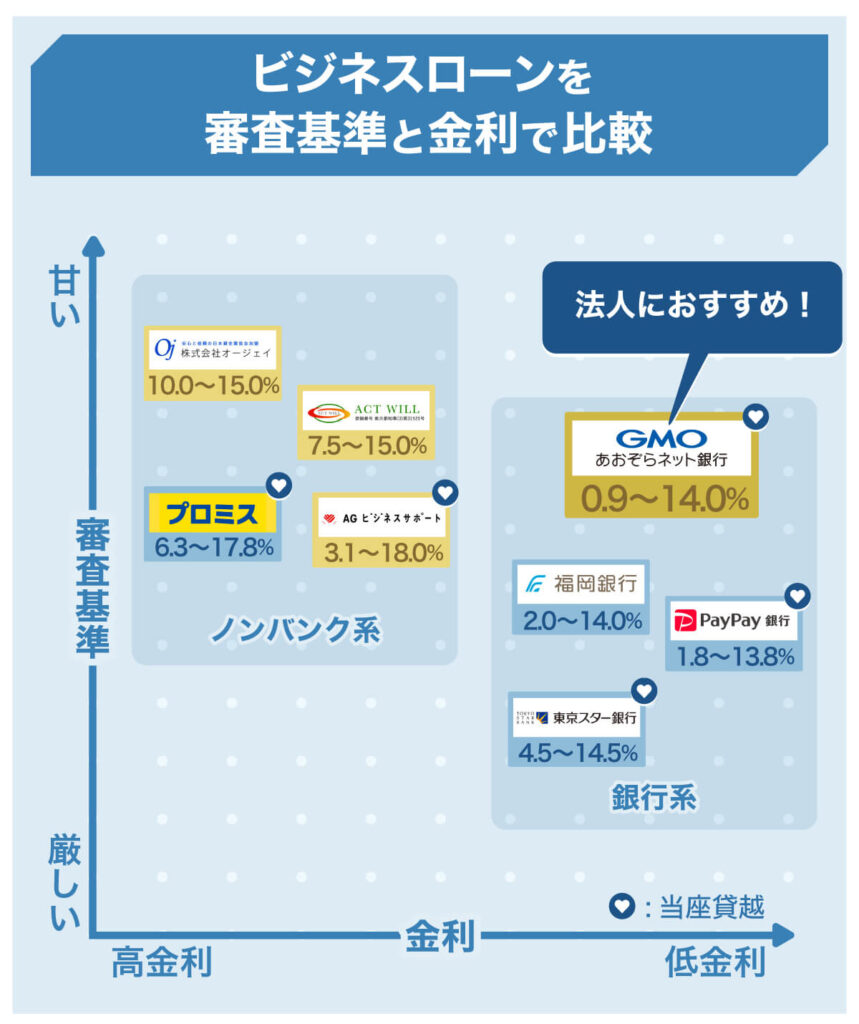

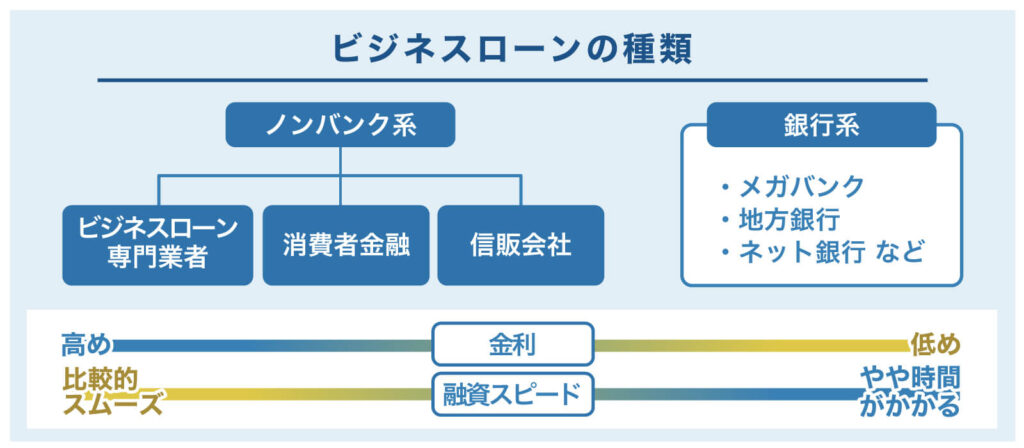

ビジネスローンには大きく分けて「銀行系」と「ノンバンク系」の2種類があります。

- ノンバンク系→金利が高いが審査が甘い

- 銀行系→金利が低いが審査が厳しい

その中でも、借入のたびに審査が必要な「証書貸付」と、契約後は審査なしで何度でも借りられる「当座貸越」の貸付形式があります。「当座貸越」は便利ですが、提供している事業者は少ないです。

まずは、商品内容をよく理解するようにしましょう。

法人の場合は、銀行系の「GMOあおぞらネット銀行あんしんワイド」がオススメです。当座貸越×低金利で支払利息を最小限に抑えられるうえ、決算書不要の審査システムで創業期や赤字でも利用可能です。

個人事業主の場合は、ノンバンク系の「AGビジネスサポート」がオススメです。ノンバンク系ながら最下限金利が「3.1%」と低金利が魅力です。

迷う場合は、おすすめの商品を複数申し込んでみて、実際の審査結果から金利や借入限度額を比較すると良いでしょう。

ノンバンク系ビジネスローン(ビジネスローン専門・クレジットカード会社・消費者金融)比較表

| AGビジネスサポート | アクト・ウィル | オージェイ | キャレント | 楽天カード | ビジネスパートナー | 三鷹産業 | ニチデン | ユニーファイナンス | クラウドバンクフィナンシャルサービス | オリックスクレジット | プロミス | オリコ | セゾンファンデックス | アコム | アイフル | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|  |  |  |  |  | |||||||||||

| サービス名 | 事業者向けビジネスローン | ビジネスローン | 無担保融資 | スーパーローン | 楽天スーパービジネスローン エクスプレス | スモールビジネスローン | ビジネスローン(商工ローン) | 事業者ローン | 事業者様向けビジネスローン | ビジネスローン | VIPローンカード BUSINESS | 自営者カードローン | CREST for Biz(クレスト フォービズ) | カードローン(個人事業主専用) | ビジネスサポートカードローン | 事業サポートプラン |

| 利用限度額 | 50万~1,000万円 | 300万円~1億円 | 30万~2,000万円 | 1万~ 500万円 | 50万~1,500万円 | 50万~500万円 | 50万~1,000万円 | 1億円まで(1億円以上要相談) | 100万~1000万円 | 最大10億円 | 50万~500万円 | 最大300万円 | 10万~300万円 | 1万~500万円 | 1万~300万円 | 1万~500万円 |

| 実質年率(金利) | 3.1%~18.0% | 7.50%~15.00% | 10.00%~15.00% | 7.8%~18.0% | 3.0%~14.5% | 9.98%~18.0% | 6.00%~18.00% | 4.8%~17.52% | 12.00%~17.95% | 4.0%~20.00% | 6.0%~17.8% | 6.3%~17.8% | 6.0%~18.0% | 6.5%~17.8% | 12.0%~18.0% | 3.0%~18.0% |

| 即日融資 | ○ | ○ | ○ | ○ | × | × | ○ | ○ | ○ | × | ○ | ○ | ○ | ○ | ○ | × |

| 融資対象 | 法人・個人事業主 | 法人(年商 5,000万円以上) | 法人・個人事業主 | 法人 | 法人・個人事業主(楽天市場出店者のみ) | 法人・個人事業主 | 法人(中小企業)・個人事業主 | 法人・個人事業主 | 法人・個人事業主 | 法人・個人事業主 | 法人・個人事業主 | 個人事業主 | 個人事業主 | 個人事業主 | 個人事業主 | 法人・個人事業主 |

| 貸付形式 | 証書貸付 | 証書貸付 | 証書貸付 | 証書貸付 | 当座貸越 | 当座貸越(カードローン) | 証書貸付 | 証書貸付 | 証書貸付 | 証書貸付 | 当座貸越(カードローン) | 当座貸越(カードローン) | 当座貸越(カードローン) | 当座貸越(カードローン) | 当座貸越(カードローン) | 当座貸越(カードローン) |

| 特徴 | 最短即日融資、来店なしで資金調達が可能 | 最短60分のスピーディーな審査で即日融資にも対応 | 営業年数が短い事業主でも申し込みOK | 24時間365日申し込みOKで空いた時間に申し込める | 楽天市場出店者だけが利用できる、低金利のビジネスローン | 限度額の範囲内なら繰り返し借り入れOK | 昭和47年創業の実績豊富な会社が扱うビジネスローン | 小口融資から大口融資まで幅広く対応しているビジネスローン | 来店不要で契約OK、年中無休で借入・返済が可能 | クラウドファンディングを利用したビジネスローン | 最短60分の審査で即日借入OK | プライベート資金にも使ってOKなビジネスローン | WEB完結で借入できて便利 | 総量規制対象外で最大500万円まで借入OK | 個人事業主を専門にビジネスサポートを行うビジネスローン | 法人・個人事業主ともに利用できるビジネスローン |

| 公式サイト | AGビジネスサポート | アクト・ウィル | オージェイ | キャレント | – | – | – | – | – | – | – | – | – | – | – | – |

銀行のビジネスローン比較表

| GMOあおぞら銀行 | 福岡銀行 | PayPay銀行 | 東京スター銀行 | 三井住友銀行 | りそな銀行 | 三菱UFJ銀行 | 関西みらい銀行 | |

|---|---|---|---|---|---|---|---|---|

|  | |||||||

| 商品名 | あんしんワイド | ビジネスローン フィンディ | ビジネスローン ※旧ジャパンネット銀行 | スタービジネスカードローン | ビジネスセレクトローン | りそなビジネスローン「活動力」 | ビジネスローン 「融活力」 | 事業者向け フリーローン |

| 利用限度額 | 10万円~1,000万円 | 100万~1,000万円 | 10万~1,000万円 | 50万~1,000万円 | 1億円 | 10万~500万円 | 5,000万円まで | 10万~ 300万円 |

| 実質年利(金利) | 0.90%~14.00% | 2.0%~14.0% | 1.8%~13.8% | 4.5%~14.5% | 2.125%~ | 6.0%~14.0% | 2.35%~9.0% | 4.0%~13.5% |

| 即日融資 | 最短2営業日 | × | × | × | × | × | × | × |

| 融資対象 | 法人 | 法人・個人事業主 | 法人・個人事業主 | 法人・個人事業主 | 法人 | 法人・個人事業主 | 法人 | 個人事業主 |

| 貸付形式 | 当座貸越 | 証書貸付 | 当座貸越 | 当座貸越(カードローン) | 証書貸付 | 当座貸越(カードローン) | 証書貸付 | 証書貸付 |

| 特徴 | 預金口座データ等を利用した審査を行うビジネスローン | AI技術を活用したスピーディーな審査魅力 | 申し込みから借り入れまで来店不要、低金利で利用しやすい | 無担保・無保証人で最大1,000万円まで借入OK | 低金利で高額融資に対応しているメガバンク | メール・電話・郵送での手続きで来店不要 | 最高5,000万円の融資に対応しているメガバンクのビジネスローン | 担保・保証人不要で事業資金が借りられる |

| 公式サイト | GMOあおぞらネット銀行あんしんワイド | – | – | – | – | – | – | – |

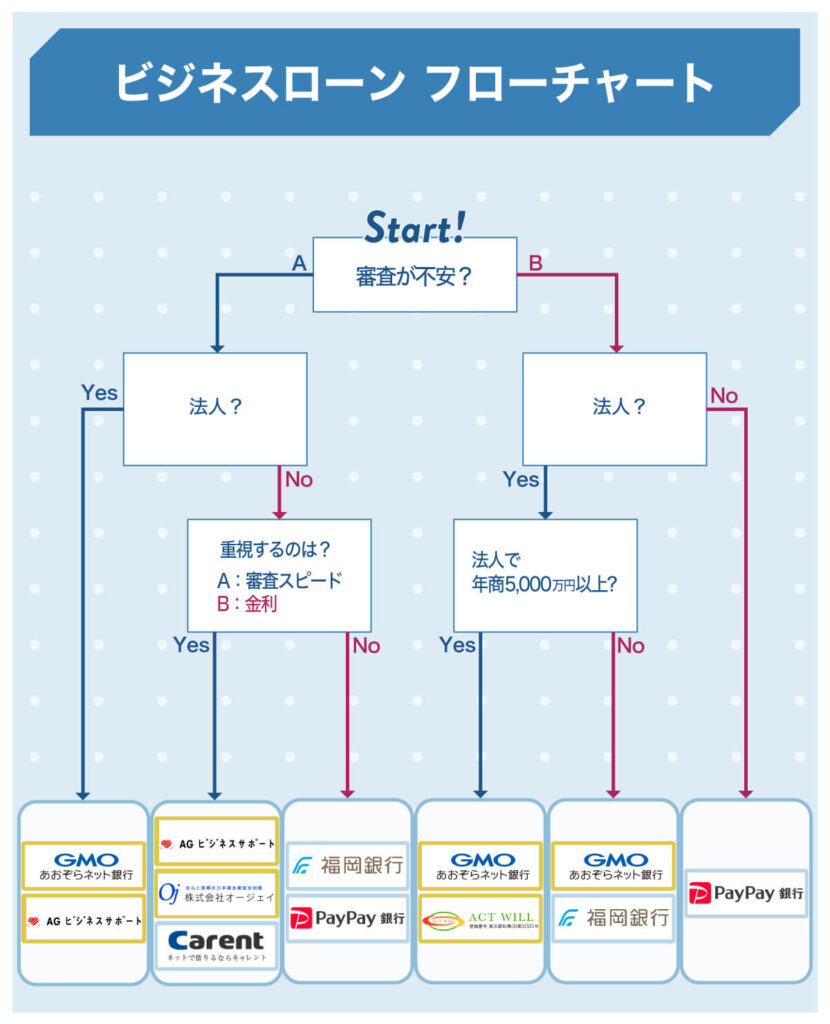

ビジネスローンの選び方で失敗しない為にも、以下のフローチャートを利用して審査スピードや金利など、自社の使い勝手にあったビジネスローンを探しましょう。

ビジネスローンの審査は甘いのか?

「ビジネスローンの審査は甘いのか」が気になっている方はかなり多いと思います。

審査が甘いほうが融資してもらえる確率も上がるので、資金調達に悩んでいる時はなおさら頼りたいところ。

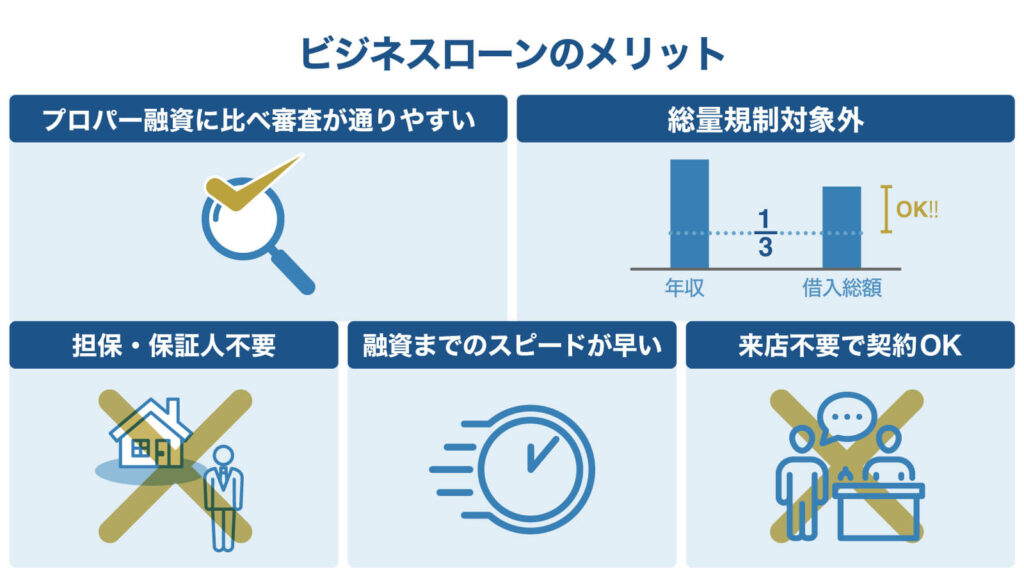

ビジネスローンの審査は、銀行独自の融資(以下、プロパー融資)の審査よりも確かに通りやすいですし、審査スピードも早いです。

プロパー融資とは、銀行が保証会社など第三者を挟まずに、直接利用者に貸付する融資のことです。利用者が万が一返済できなくなった場合、銀行は100%損失を被ることになります。

不動産などの担保や保証人から回収できないと、その分は全額銀行の損失となりますので、それだけ審査を厳しくする必要があります。(ただし保証会社に支払う保証料が発生しませんので、それだけ適用金利がかなり低くなる側面もあります)

対してビジネスローン、特に銀行ビジネスローンにはほとんど保証会社がついています。それだけ返済に対するリスクをカバーできるため、プロパー融資に比べて審査に通りやすくなっています。

とはいっても、決して審査を行わないわけではありません。審査が甘いとされているビジネスローンであっても返済能力や事業年数、信用情報の傷の有無などをきちんと審査をした上で融資を決定しています。

審査が甘い・通りやすいビジネスローンの特徴

一般的に、「審査が甘い・通りやすい」とされているビジネスローンには特徴があります。

できるだけ確実に融資を受けたいと考えている方は、以下のような特徴のあるビジネスローンを選びましょう。

ビジネスローンは上限金利が高い

柔軟な審査が期待できるビジネスローンは、上限金利が高く設定されています。

上限金利を低く設定すると、万が一貸し付けを行った事業者から踏み倒された時のリスクが高くなります。

逆に、上限金利を高く設定すると、仮に踏み倒されたとしても負うリスクをある程度カバーできるため、審査基準を緩やかにするのが可能となっているわけです。

一方、全ての金融商品は、借入金額に応じて上限金利が以下のように決められています。

◯元本の金額が10万円未満のときの上限金利 → 年20%

引用先:上限金利について【貸金業界の状況】 | 日本貸金業協会

◯元本の金額が10万円以上から100万円未満のとき上限金利 → 年18%

◯元本の金額が100万円以上のときの上限金利 → 年15%

当然、ビジネスローンもこれに該当します。

ノンバンク系ビジネスローンは上限金利が高い

この、「上限金利が高いビジネスローン」に該当するのが、ノンバンク系ビジネスローンです。

ノンバンク系ビジネスローンの場合、上限金利は15~18%前後が金利相場です。対して銀行系ビジネスローンだと、上限金利は9.0~15.0%が相場となっています。

このことから、ノンバンク系の金融機関ではビジネスローンを含めたキャッシングは上限金利が高く、審査に通りやすいことがわかります。

ビジネスローンが専門の会社は審査に有利

審査が甘くて通りやすいビジネスローンは、ビジネスローンを専門に扱っている会社であることも多いです。

ビジネスローンが専門の会社といっても、事業者向けの金融商品のみを扱っている会社と、事業者だけではなく個人向けの金融商品も扱っている会社の2つに分けられます。

このうち、事業者向けの金融商品のみを扱っている会社のビジネスローンのほうが「事業者に融資を行わなければ利益が得られない」ことから、審査が甘くて通りやすくなっています。

また、ビジネスローンに関する知識や実績が豊富であることもあり、柔軟な対応を期待できるケースも多くなっています。

中小規模の消費者金融のビジネスローン

審査が甘くて通りやすいビジネスローンは、中小規模の消費者金融が扱っていることも結構多いです。

大規模の消費者金融のビジネスローンよりも、中小規模の消費者金融のビジネスローンのほうが

- 利用限度額を低く設定する場合が多い

- 申込数がそれほど多くないのでじっくり申込に対応できる

といった理由から、審査に通りやすくなっています。

担保・保証人不要で申込OKの先

ビジネスローンは基本、担保・保証人不要のローンです。ただし、銀行系ビジネスローンだと担保・保証人が必要になるケースもあります。

もし担保・保証人が必要なビジネスローンを利用しようとした時に、担保も保証人も用意できないと、残念ながら審査には通りません。

このことからも、担保・保証人不要で申し込み可能な場合が多いノンバンク系ビジネスローンは、審査に通りやすいといえます。

「当座貸越」タイプなら審査なしで何度でも借りられる

ビジネスローンは、借入のたびに再審査して契約を行う必要があります。もし延滞履歴などがあった場合、審査が厳しくなる可能性が高いです。

貸付形式が「当座貸越」タイプの商品であれば、契約後は審査なしで何度でも借りられます。カードローンをイメージすると分かりやすいでしょう。

支払利息も抑えられるため利便性は高い一方、提供している事業者が少ないです。

ビジネスローンは個人事業主でも借りれる?法人じゃないとダメ?

急に資金調達が必要になった場合に便利なビジネスローンですが、「個人事業主に融資してくれるビジネスローンはあるのだろうか」と疑問に思っている方もいらっしゃるかと思います。

個人事業主は法人と比べると、事業資金のやりくりに苦労するケースが多々ある一方で、融資を受けるにも「審査に通らないのではないか」と不安になる方も少なくありません。

ですが、安心してください。

ビジネスローンには、個人事業主・法人問わずお金を借りることができる商品も多くあります。

この後詳しく紹介しますが、個人事業主に対して融資を行っているビジネスローンも数多く存在するので、個人事業主の方もいざという時にビジネスローンを利用して、資金を調達できます。

個人事業主はなぜ資金調達が難しいのか?

個人事業主の場合は、法人に比べると事業規模が小さい先がほとんどです。中には本人のみ、もしくは家族だけで経営している先も多くあります。事業実態の把握が難しく確定申告書を作成していたとしても、正確性に欠けるケースもあります。

そのため主に決算書類を審査判断としている金融機関では、事業内容や実態把握が難しい個人事業主に対しては、融資にあまり積極的になれない背景があります。

このような個人事業主に対しては、やはり個人事業主でも利用可能なビジネスローンが資金調達の有力な手段の一つです。

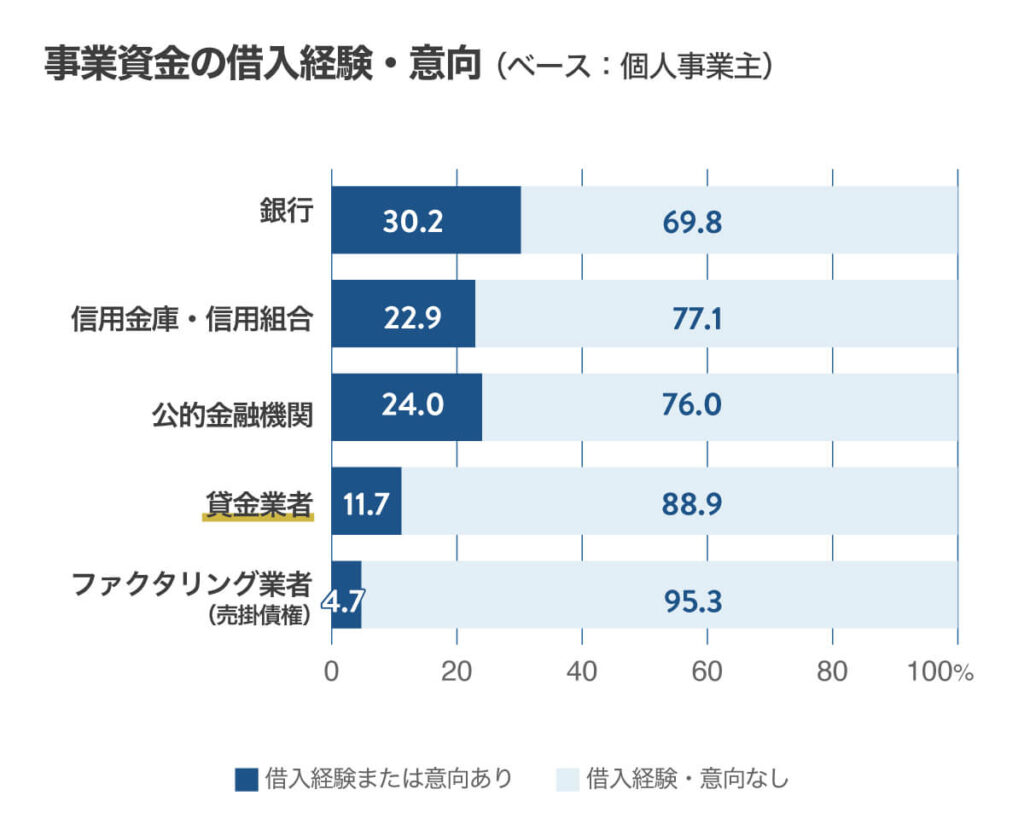

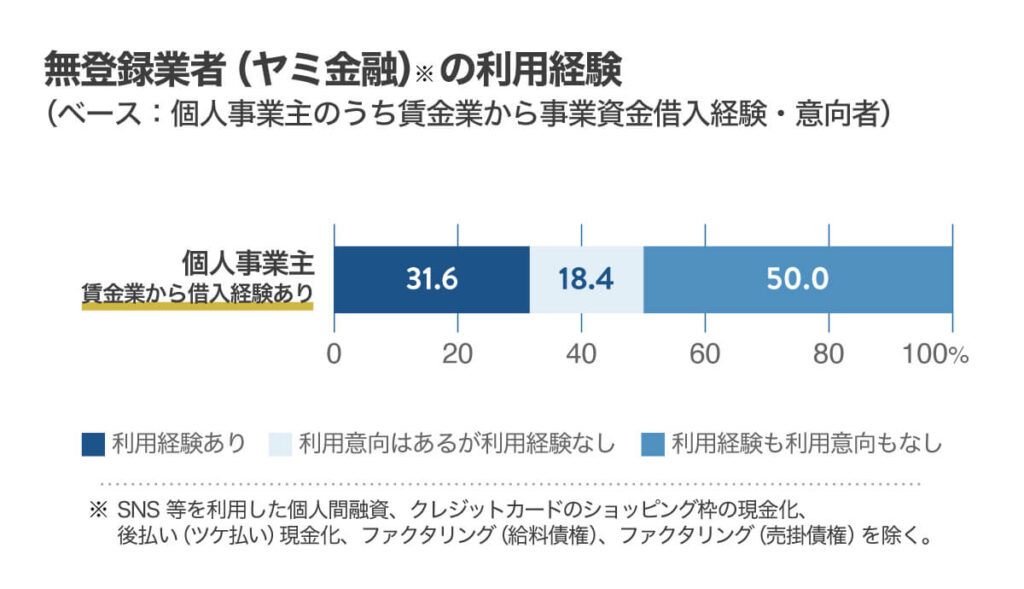

個人事業主の事業資金の調達先としては、やはり銀行や公的金融機関が人気です。一方、銀行や公的金融機関のビジネスローン審査に不安を感じる個人事業主は、貸金業者(ノンバンク)のビジネスローンも有力な選択肢になります。

ただし貸金業者利用経験者の個人事業主は、無登録業者(ヤミ金)を利用される方もおられるので、注意するようにしましょう。

ノンバンク系ビジネスローンのおすすめ16社を紹介

【AGビジネスサポート】事業者向けビジネスローンは申込から融資まで来店不要で最短即日融資が可能

| 利用限度額 | 50万~1,000万円 (カードローン新規取引時は上限500万円) |

| 実質年率(金利) | ビジネスローン:3.1%~18.0% カードローン :5.0%~18.0% |

| 即日融資 | ○ |

| 融資対象 | 法人(75歳まで) 個人事業主 (69歳まで) |

| 資金使途 | 事業資金の範囲内であれば自由 |

| 返済方式 (期間・回数) | ビジネスローン: ・元利均等返済(最長5年・60回以内) ・元金一括返済(最長1年・12回以内) カードローン ・元金定率リボルビング返済(最長8年4カ月・100回以内) |

| 担保 | 不要 |

| 保証人 | 不要(法人の場合は代表者に原則連帯保証が必要) |

| 必要書類 | 【法人】 代表者本人を確認する書類、決算書、その他必要に応じた書類 【個人事業主】 本人を確認する書類、確定申告書、所定の事業内容確認書、その他必要に応じた書類 |

AGビジネスサポートの事業者向けビジネスローンでは、50万~1,000万円までの借り入れが可能です。

証書貸付形式の「ビジネスローン」と、極度額の範囲内であれば何度でも繰り返して利用できる「カードローン」の2タイプが準備されています。(カードローンの新規取引時は限度額の上限500万円)

また、最短即日融資も可能なので、今すぐ資金が必要な場合の強い味方になってくれます。

【アクト・ウィル】ビジネスローンの利用限度額は最高1億円まで

| 利用限度額 | 300万円~1億円 |

| 実質年率(金利) | 7.50%~15.00% ※融資額に応じて金利優遇あり |

| 即日融資 | ○ |

| 融資対象 | 法人(年商 5,000万円以上) |

| 資金使途 | 事業拡大・債務返済・つなぎ融資・設備投資 など |

| 返済方式 (期間・回数) | 一括または分割返済(元金均等払い) (1ヶ月~3年/ 1回~36回) |

| 担保 | 不要 |

| 保証人 | 不要 |

| 必要書類 | 代表者本人を確認する書類 決済報告書の一部(損益計算書、売掛金、買掛金内訳書)など |

アクト・ウィルのビジネスローンでは、最高1億円までの高額融資を受けることが可能です。

融資の対象は年商5,000万円以上の法人に限定されていますが、中小企業のサポートが専門の会社であるため、資金不足のピンチに陥ってしまった中小企業の強い味方になってくれます。

【オージェイ】無担保融資の借り入れは担保不要で対面契約

| 利用限度額 | 30万~2,000万円 |

| 実質年率(金利) | 10.00%~15.00% |

| 即日融資 | ○ |

| 融資対象 | 法人・個人事業主 |

| 資金使途 | 事業資金 |

| 返済方式 (期間・回数) | 一括返済・元金均等・元利均等・自由返済 ( 1ヶ月(1回)~36ヶ月(36回)) |

| 担保 | 不要 |

| 保証人 | 不要(法人の場合は代表者の保証が必要) |

| 必要書類 | 登記簿謄本・決算書2期分(確定申告書) 印鑑証明・身分証明書納税証明書 その他当社が必要と判断した資料 |

オージェイの無担保融資では、30万円~2,000万円の借り入れが可能です。

商品名の通り、担保は不要で借り入れができます。

基本的には来社しての契約になりますが、来社できない場合は希望する場所まで契約手続きに来てくれますし、そのまま契約に至った場合は、その場で現金を手渡ししてくれます。

【キャレント】スーパーローンは平日14時まで手続き完了なら即日融資に対応

| 利用限度額 | 1万~500万円 |

| 実質年率(金利) | 7.8%~18.0% 利用限度額100万円以上7.8~15.0% 利用限度額100万円未満13.0~18.0% |

| 即日融資 | ○ |

| 融資対象 | 法人 |

| 資金使途 | 自由(事業資金の範囲内) |

| 返済方式 (期間・回数) | 元金均等返済方式 (最長120ヶ月・1~120回) |

| 担保 | 不要 |

| 保証人 | 不要 |

| 必要書類 | 本人確認書類(免許書・保険証)登記事項証明書 等 |

キャレントのスーパーローンでは、1万~500万円までの借り入れが可能です。

また、利用限度額が100万円を超える場合、7.8%~15.0%の低金利で利用できます。

【楽天カード】楽天スーパービジネスローンは利用限度額の範囲内なら何度も借入可

| 利用限度額 | 50万~1,500万円 |

| 実質年率(金利) | 3.0%~14.5% |

| 即日融資 | ×(最短翌営業日) |

| 融資対象 | 楽天市場に出店されている店舗を有する法人および個人事業主 |

| 資金使途 | 自由(事業資金の範囲内) |

| 返済方式 (期間・回数) | 残高スライド定額方式With・In (1ヶ月~3年・36回以内) |

| 担保 | 不要 |

| 保証人 | 不要 |

| 必要書類 | 【法人】 代表者本人を確認できる書類 登記事項証明書(商業登記簿謄本) 【個人事業主】 代表者本人を確認できる書類 確定申告書原則2期分 |

楽天カードの楽天スーパービジネスローン エクスプレスは、50万~1,500万円までの借り入れが可能です。

また、楽天カード利用分の売上代金を返済にも充当できて、返済の手間を省くことができます。

【ビジネスパートナー】スモールビジネスローンは原則来店不要で郵送手続き可

| 利用限度額 | 50万~500万円 |

| 実質年率(金利) | 9.98%~18.0% |

| 即日融資 | ×(最短5日) |

| 融資対象 | 法人・個人事業主 申し込み時満20歳~満69歳 |

| 資金使途 | 自由(事業資金の範囲内) |

| 返済方式 (期間・回数) | 借入時残高スライド元金定額リボルビング返済 (最長5年・60回以内) |

| 担保 | 不要 |

| 保証人 | 不要(法人の場合は代表者の連帯保証が必要) |

| 必要書類 | 【法人】 ・代表者の本人確認書類 ・登記事項証明書(履歴事項全部証明書)発行後3ヶ月以内のもの ・印鑑証明書(法人・個人のもの)発行後3ヶ月以内のもの ・決算書(原則直近2期分)等 【個人事業主】 ・事業主本人確認書類 ・印鑑証明書(個人のもの)発行後3ヶ月以内のもの ・確定申告書(原則 直近2年分) ・所定の借入計画書 等 |

ビジネスパートナーのスモールビジネスローンでは、50万~500万円まで借り入れできます。

原則来店不要で、郵送で全ての手続きを完了できます。忙しい事業主の方でも利用しやすくなっています。

【三鷹産業】ビジネスローン(商工ローン)は創業50年で豊富な実績あり

| 利用限度額 | 50万~1,000万円 |

| 実質年率(金利) | 100万円以上:6.00%~15.00% 100万円未満:6.00%~18.00% |

| 即日融資 | ○(面談後) |

| 融資対象 | 法人(中小企業)・個人事業主 |

| 資金使途 | 運転資金・つなぎ資金・開業資金 等 |

| 返済方式 (期間・回数) | 元利均等返済 (3年以内・36回まで) 一括返済 (6ヶ月以内) |

| 担保 | 審査によって必要な場合あり(不動産) |

| 保証人 | 審査によって必要な場合あり(法人の場合は代表者の連帯保証が必要) |

| 必要書類 | ◆申し込み時 本人を証明するもの(免許証・保険証・パスポート) ◆契約締結時 【法人】 法人印鑑証明・会社謄本・法人実印 【個人】 印鑑証明・住民票・実印・身分証明書(免許証・保険証・パスポート) |

三鷹産業のビジネスローン(商工ローン)では、50万~1000万円まで借り入れできます。

「創業50年の実績を持つ会社が扱うビジネスローン」というだけでも安心感が違いますが、必ず行われる面談では希望に合わせた融資プランを提案してもらえるので、安心して利用できます。

ただし、取引可能地域が大阪府、京都府、兵庫県、奈良県、和歌山県、滋賀県の関西一円、及び、三重県、愛知県、岡山県に限定されています。

【ニチデン】事業者ローンは最大1億円の利用限度額に対応

| 利用限度額 | 1億円まで(1億円以上要相談) |

| 実質年率(金利) | 4.8%~17.52% |

| 即日融資 | ○ |

| 融資対象 | 法人・個人事業主 |

| 資金使途 | 事業資金 |

| 返済方式 (期間・回数) | 元金一括払・元利均等払・ボーナス併用返済(要相談) 元金据置自由返済(要相談) (20年以内(1ヶ月~240ヶ月)・1~240回) |

| 担保 | 必要と認めた場合は不動産担保を用意 |

| 保証人 | 必要と認めた場合は保証人を用意(法人の場合は代表者が原則連帯保証人) |

| 必要書類 | 運転免許証、健康保険証などの身分を証明するもの 収入証明書(直近2ヶ月分) 自営業者は確定申告書一式(印判あるもの)等 |

ニチデンの事業者ローンは、最大1億円まで借り入れできます。しかも1億円以上必要な場合でも相談に応じてくれます。

小口から大口まで幅広く利用可能で、様々なニーズに対応しています。

ただし融資対象地域は大阪府・京都府・兵庫県・和歌山県・奈良県・滋賀県・三重県に限定されています。

【ユニーファイナンス】事業者様向けビジネスローンはセブンイレブンでの契約も可

| 利用限度額 | ~200万円(ビジネスローン) 100万円~1,000万円(スーパービジネスローン) |

| 実質年率(金利) | 12.00%~17.95% |

| 即日融資 | ○(新規の場合を除く) |

| 融資対象 | 法人・個人事業主 満23歳以上満70歳未満 |

| 資金使途 | 事業資金 |

| 返済方式 (期間・回数) | 残高スライドリボルビング・元金均等分割・元利均等分割方式 (ビジネスローン:原則3年・36回以内/ スーパービジネスローン:原則5年・60回以内) |

| 担保 | 土地・建物(不動産)・有価証券(スーパービジネスローン) |

| 保証人 | ビジネスローン:不要(法人の場合は代表者が連帯保証人) スーパービジネスローン:1名以上 |

| 必要書類 | 本人確認書類決算書(2期分) その他必要に応じて登記簿謄本・印鑑証明書などが必要 |

ユニーファイナンスの事業者様向けビジネスローンでは、ビジネスローンが200万円まで、スーパービジネスローンが100万~1,000万円まで借り入れできます。

また、新規の場合を除き即日融資が可能なので、取引実績がある事業者であれば、急に資金が不足した時でも安心です。

【クラウドバンクフィナンシャルサービス】ビジネスローンは4種類の返済方式を用意

| 利用限度額 | 最大10億円 |

| 実質年率(金利) | 年4.0%~20.0% (融資取扱手数料 2.0%~6.0%を含む) |

| 即日融資 | × |

| 融資対象 | 法人・個人事業主 |

| 資金使途 | 事業にかかる運転資金、不動産購入資金、再生エネルギー事業開発資金、その他借換資金、等 |

| 返済方式 (期間) | 一括返済/7日~60ヶ月/1回 元利均等/7日~60ヶ月/2回~60回 元金均等/7日~60ヶ月/2回~60回 自由返済/最長60ヶ月/最多60回 |

| 担保 | 必要(有価証券・預金担保 等) |

| 保証人 | 不要 |

| 必要書類 | 本人確認書類(運転免許証、等) 印鑑、印鑑証明書 納税証明書 |

クラウドバンクフィナンシャルサービスのビジネスローンでは、最大10億円まで借り入れできます。

クラウドファンディングを利用したビジネスローンのため、融資まで1~2週間程度の時間を要しますが、10億円まで借入可能な点が最大の魅力。

【オリックスクレジット】VIPローンカード BUSINESSは来店不要で最短即日融資に対応

| 利用限度額 | 50万円~500万円 |

| 実質年率(金利) | 500万円コース:6.0%~14.9% 400万円コース:6.0%~14.9% 300万円コース:6.0%~14.9% 200万円コース:6.0%~14.9% 100万円コース:6.0%~14.9% 50万円コース:8.0%~17.8% |

| 即日融資 | ○ |

| 融資対象 | 20歳~69歳までの方で、以下のいずれかに該当する方 ・業歴1年以上の個人事業主の方 ・法人格を有する事業の代表者の方 |

| 資金使途 | 事業性資金(運転資金・つなぎ資金・仕入資金・納税資金)、プライベートもOK |

| 返済方式 | リボルビング払い (新残高スライドリボルビング返済・元利込定額リボルビング返済) |

| 担保 | 不要 |

| 保証人 | 不要 |

| 必要書類 | 本人確認書類 年収を確認できる書類 |

オリックスクレジットのVIPローンカード BUSINESSでは、50万~500万円まで借り入れできます。

また、借入・返済に利用できるCD・ATMは全国に約173,000台もあり、いつも利用する銀行やコンビニから利用できて便利です。

【プロミス】自営者カードローンは個人事業主向けでプライベート資金にも利用可

| 利用限度額 | 最大300万円 |

| 実質年率(金利) | 6.3%~17.8% |

| 即日融資 | ○ |

| 融資対象 | 個人事業主 年齢20歳以上、65歳以下の自営者の方 |

| 資金使途 | 生計費および事業費 |

| 返済方式 (期間・回数) | 残高スライド元利定額返済方式 (最終借入後原則最長6年9か月・1~80回) |

| 担保 | 不要 |

| 保証人 | 不要 |

| 必要書類 | 本人確認書類 収入証明書類 事業実態を疎明する書類 |

プロミスの自営者カードローンでは、最大300万円まで借り入れできます。

また、事業資金だけでなく、プライベートな資金としても利用できるので、幅広い用途に利用できます。

【オリコ】CREST for Biz(クレスト フォービズ)個人事業主専用カードで年収の1/3の制限無し

| 利用限度額 | 10万~300万円 |

| 実質年率(金利) | 6.0%~18.0% |

| 即日融資 | ○ |

| 融資対象 | 個人事業主 満20歳以上 |

| 資金使途 | 事業資金 |

| 返済方式 (期間・回数) | リボルビング払い〔元利定額リボルビング方式(残高スライド)〕 (1ヶ月~159ヶ月・1回~159回) |

| 担保 | 不要 |

| 保証人 | 不要 |

| 必要書類 | 本人確認資料 所得証明書類(確定申告書Bまたは青色申告決算書もしくは収支内訳書) 「事業状況のご確認」書面または借入計画書等 |

オリコのCREST for Biz(クレスト フォービズでは、10万~300万円まで借り入れできます。

現在「金利2.0%優遇キャンペーン」を実施中で、入会と同時に借り入れの申し込みをすることで、金利が最大2.0%優遇されます。

【セゾンファンデックス】カードローン(個人事業主専用)

| 利用限度額 | 1万~500万円 |

| 実質年率(金利) | 6.5%~17.8% |

| 即日融資 | ○ |

| 融資対象 | 個人事業主 20歳から70歳まで |

| 資金使途 | 事業性資金(開業資金を除く) |

| 返済方式 (期間・回数) | 定額リボルビング方式 (最終借入後原則5年・1~60回) 1回払い |

| 担保 | 不要 |

| 保証人 | 不要 |

| 必要書類 | 申込書本人を確認できるもの(健康保険証コピー ・運転免許証または運転経歴証明書のコピーなど) 事業実態を確認できるもの(確定申告書・決算書) 事業計画や資金繰り、収支計画などがわかるもの 借入計画書 など |

セゾンファンデックスのカードローン(個人事業主専用)では、1万~500万円まで借り入れできます。

スーパー・コンビニ・銀行のATMで借り入れできる他、インターネットによるオンラインキャッシングにより原則24時間最短数十秒で振込が完了しますので、突然の資金不足にも対応できますよ。

【アコム】ビジネスサポートカードローンは最短即日での融資が可能

| 利用限度額 | 1万~300万円 |

| 実質年率(金利) | 12.0%~18.0% ※融資額100万円以上の場合は12.0%~15.0% |

| 即日融資 | ○ |

| 融資対象 | 個人事業主 業歴1年以上 |

| 資金使途 | 自由 |

| 返済方式 (期間・回数) | 定率リボルビング方式 (最長8年7ヵ月・1~89回) |

| 担保 | 不要 |

| 保証人 | 不要 |

| 必要書類 | 直近1期分の「確定申告書B(第一表)(写し)」(収受日付印が押印されたもの) 契約極度額が100万円超の場合は次の書類も必要 ・青色申告の場合:直近1期分の「青色申告決算書(写し)」 ・白色申告の場合:直近1期分の「収支内訳書(写し)」収入証明書(必要な場合 |

アコムのビジネスサポートカードローンでは、1万~300万円まで借り入れできます。

インターネットや電話のほか、アコムの店頭窓口や自動契約機(むじんくん)、郵送での申し込みにも対応しているので、自分に合った方法で申込できます。

【アイフル】事業サポートプランWEB契約なら来店が不要

| 利用限度額 | 1万~500万円 |

| 実質年率(金利) | 3.0%~18.0% |

| 即日融資 | × |

| 融資対象 | 法人(法人プラン)・個人事業主(個人プラン) |

| 資金使途 | 事業資金(運転資金・設備投資資金) |

| 返済方式 (期間・回数) | 【法人プラン】 借入後残高スライド元利定額リボルビング返済方式 元利定額返済方式 元金一括返済方式 (最長10年・120回) 【個人プラン】 借入後残高スライド元利定額リボルビング返済方式 元利定額返済方式 元金一括返済方式(カードローン可) (最長10年・120回) |

| 担保 | 不要 |

| 保証人 | 【法人プラン】 代表者の連帯保証:原則必要 第三者連帯保証人:原則不要 【個人プラン】 不要 |

| 必要書類 | 本人確認書類収入証明書 (個人事業主:確定申告書/法人:決算書2期分) その他書類 (個人事業主:事業内容確認書/法人:商業登記簿謄本) |

アイフルの事業者サポートプランでは、1万~500万円まで借り入れできます。

24時間365日申し込み可能で、個人事業主(個人プラン)であれば申し込みから契約までWEBで完結させることができるので、忙しい方でも利用しやすくなっています。

銀行系ビジネスローンのおすすめ8社を紹介

【GMOあおぞらネット銀行】あんしんワイドは初回契約時でも限度額最大1,000万円が可能

| 利用限度額 | 10万~1,000万円 |

| 実質年率(金利) | 0.90%~14.00% |

| 即日融資 | 最短2営業日 |

| 融資対象 | 法人 |

| 貸付形式 | 当座貸越 |

| 資金使途 | 事業性資金(運転資金) |

| 返済方式 | 約定返済 (毎月25日に、前月末日の24時時点の借入残高の5%と前月分の利息を、 代表口座より引き落とし) |

| 担保 | 不要 |

| 保証人 | 不要 |

| 必要書類 | 不要 (審査は取引データ(銀行口座の入出金取引明細等)をもとに行います。 決算書や事業計画書の提出は不要です。) freee入出金管理 with GMOあおぞらネット銀行を利用している場合は、同期した銀行口座の通帳コピーなどの提出が必要となる場合があります。 |

GMOあおぞらネット銀行のビジネスローン「あんしんワイド」では、最大 1,000 万円まで借入できます。

【 創業期や赤字法人でも 】 ネット完結で借りられる低金利のビジネスローン

あんしんワイドでは、GMOあおぞらネット銀行口座の入出金データ等を活用して審査を行います。そのため決算書や事業計画書などの書類が不要です。

創業初期や前年度赤字決算といった他、銀行では借入が難しい方も利用できるチャンスがあります。

入出金データはこれまでの7カ月以上から3カ月以上に短縮され、さらに利用しやすくなりました。

GMOあおぞらネット銀行口座での入出金データがない方は無償提供している freee 入出金管理を使い利用中の口座と同期させる事で審査に活用できます。

担保・保証人も不要で、申込~借入~返済まですべてオンライン上で完結するため、忙しい経営者の方でも

安心ですね。

また、金利は0.90%~14.00%と低く設定されているのも嬉しいポイント。審査結果に応じて変動しますが、最低

金利は銀行系ビジネスローンの中でも一番低いです。

融資枠型なので何度でも借入・返済が可能。いざという時の備えとしても安心

あんしんワイドは「融資枠型」、いわゆる極度型ですので、契約期間内であれば借入限度額の範囲内で何度でも借入と返済を繰り返して利用できます。

事業性資金であれば資金使途は自由なので、今すぐに資金が必要ではない場合も、「いざという時の備え」として融資枠の設定だけしておいても損はないでしょう。

当然、金利は実際に借りた金額・期間の分しかかかりません。毎月の返済以外にも自由に返済できますので、利息を最小限に抑えながら柔軟な資金調達をすることが可能です。

あんしんワイドの利用条件や申込方法について

利用条件は以下の通りです。

- GMO あおぞらネット銀行の法人口座を持っていること

- 営利法人であること(株式会社・有限会社・合同会社・合名会社・合資会社のいずれか)

- 直近3カ月分以上の連続した入出金明細があること(他行の入出金明細でも可)

あんしんワイドを利用するためには、まずはGMO あおぞらネット銀行の法人口座を保有している必要があります。保有していない場合には開設が必要です。

口座開設と口座明細連携(他行の明細を利用する場合)が完了すると、マイページからの申し込みが可能になります。

その後、担当者とオンライン面談があります。審査結果がきて契約手続きをしてからは、すぐにマイページから借入ができます。審査申込から借入までは最短 2 営業日です。

【福岡銀行】ビジネスローン フィンディは約1分で事前審査が完了

| 利用限度額 | 100万~1,000万円 |

| 実質年率(金利) | 2.0%~14.0% |

| 即日融資 | × |

| 融資対象 | 法人・個人事業主 |

| 資金使途 | 運転資金 |

| 返済方式 | 元金均等毎月返済 |

| 担保 | 不要 |

| 保証人 | 不要 |

| 必要書類 | 本人確認書類 決算書(個人事業主の場合は確定申告書) 事業実態確認資料(福岡銀行に口座を保有していない場合) |

福岡銀行のビジネスローン フィンディでは、100万~1,000万円まで借り入れできます。

「福岡銀行に口座がでないと利用できないのでは」と思うかもしれませんが、メインバンクとして他行口座を保有しているか、連携可能なサービスを利用している方であれば申込可能です。対象エリアも全国なので県外の方も申し込みできます。

【PayPay銀行】ビジネスローンは決算書の提出が原則不要

| 利用限度額 | 10万~1,000万円 |

| 実質年率(金利) | 1.8%~13.8% |

| 即日融資 | × |

| 融資対象 | 【法人(法人向け)】 業歴2年以上、または決算を2期終了している代表者が日本国籍を有している、または外国籍で日本での永住権を有している。申込時、代表者の年齢が満20歳以上満69歳以下である 【個人事業主(個人事業主向け)】 日本国籍を有している、または外国籍で日本での永住権を有している申込時、年齢が満20歳以上満69歳以下である |

| 資金使途 | 事業性資金 |

| 返済方式 | 約定返済 全額返済 一部返済 |

| 担保 | 不要 |

| 保証人 | 個人事業主は不要、法人のみ代表者の連帯保証が必要 アイフル株式会社が保証 |

| 必要書類 | 【法人(法人向け)】 PayPay銀行の法人・営業性個人(個人事業主)のお客さま向け普通預金口座「ビジネスアカウント」 代表者の連帯保証:同意書と連帯保証人の本人確認資料 【個人事業主(個人事業主向け)】 PayPay銀行の法人・営業性個人(個人事業主)のお客さま向け普通預金口座「ビジネスアカウント」 事業実態の確認できる資料、所得証明資料、 永住権または特別永住権の確認できる資料、古物商許可証など |

PayPay銀行のビジネスローン(法人向け・個人事業主向け)では、10万~1,000万円まで借り入れできます。

申し込みから借り入れまで来店は一切不要、後で開設することにはなりますが、PayPay銀行の口座を持っていなくても申し込みすることができます。

【東京スター銀行】スタービジネスカードローンは無担保・保証人なしで資金調達

| 利用限度額 | 50万~1,000万円 |

| 実質年率(金利) | 4.5%~14.5% |

| 即日融資 | × |

| 融資対象 | 法人・個人事業主 申込時の年齢が満20歳以上、契約時の年齢が満69歳以下の方 アイフル株式会社の保証が受けられる方 |

| 資金使途 | 事業性資金 |

| 返済方式 | 残高スライドリボルビング方式 |

| 担保 | 不要(アイフル株式会社が保証) |

| 保証人 | 不要(アイフル株式会社が保証) |

| 必要書類 | 本人確認資料 直近1期分の収入が分かる書類 商業登記簿謄本(法人代表者の方) 個人事業開業届出済証明書 等(開業間もない方) |

東京スター銀行のスタービジネスカードローンでは、50万~1,000万円まで借り入れできます。

全国どこにいても来店不要で申し込み可能、インターネットバンキング「東京スターダイレクト」を契約すれば、スマホやパソコンからの借り入れ・返済にも対応してもらえます。

【三井住友銀行】ビジネスセレクトローンは中小企業向けの事業性融資

| 利用限度額 | 1億円(担保の差し入れで最大3億円まで可能) |

| 実質年率(金利) | 2.125%~ |

| 即日融資 | × |

| 融資対象 | 法人 業歴2年以上であること 三井住友銀行の取り扱い窓口で取引が可能な地域に所在すること 最新決算期で債務超過でないこと 申し込み時点で税金の未納がないこと |

| 資金使途 | 運転資金、設備資金 |

| 返済方式 | 元金均等返済 |

| 担保 | 不要 |

| 保証人 | 第三者保証不要(代表取締役全員の連帯保証が必要) |

| 必要書類 | 最新の税務申告書(原本3期分) 最新決算期の納税証明書(法人税・消費税、その1・3-3) 商業登記簿謄本(履歴事項全部証明書、発行後3ヵ月以内のもの) |

三井住友銀行のビジネスセレクトローンでは、1億円まで借り入れできます。

基本的には無担保でも利用できますが、担保を用意すれば利用限度額が最大3億円まで上がるので、担保を用意できる方は用意しておいたほうが有利です。

【りそな銀行】りそなビジネスローン「活動力」担保提供や第三者保証が不要

| 利用限度額 | 10万~500万円 |

| 実質年率(金利) | 6.0%、10.0%、14.0% |

| 即日融資 | × |

| 融資対象 | 法人・個人事業主 りそなグループ(りそな銀行、埼玉りそな銀行、関西みらい銀行、みなと銀行)にて融資取引がない アイフル株式会社の保証を受けられる方 原則として信用保証協会利用対象業種であること(農林水産業は可) 連帯保証人(法人代表者)、借入人(個人事業主)の借入申込時の 年齢が満20歳以上69歳以下であること 手形交換所または電子債権記録機関の取引停止処分を受けていない 連帯保証人(法人代表者)、借入人(個人事業主)が日本国籍以外の場合は、永住者または |

| 資金使途 | 事業資金(創業資金を含む) |

| 返済方式 | 約定返済 |

| 担保 | 不要 |

| 保証人 | 不要(法人の場合は原則として法人代表者) |

| 必要書類 | 【法人】 直近2期分の決算書(税務署受付印またはe-tax利用による受信通知があるもの) 履歴事項全部証明書(商業登記簿謄本)(発行日より3ヶ月以内) 代表者の方の本人確認資料(運転免許証(両面)・パスポート・健康保険証など) 【個人事業主】 本人確認資料(運転免許証(両面)・パスポート・健康保険証など) 所得証明資料(申込金額が300万円超の場合) |

りそな銀行のりそなビジネスローン「活動力」では、10万~500万円まで借り入れできます。

決算書2期未満の法人でも上限100万円まで申し込み可能ですので、創業期の資金繰りにも活用できます。

【三菱UFJ銀行】税理士会提携ビジネスローン「融活力」優遇制度が利用できる

| 利用限度額 | 5,000万円まで |

| 実質年率(金利) | 2.35%~9.0% |

| 即日融資 | × |

| 融資対象 | 法人 業歴2年以上で、確定した決算書2期分を提出可能な法人企業 最新決算期において債務超過(貸借対照表の「資本の部」又は「純資産の部」がマイナス)でないこと 申込時点で税金の未納がないこと 三菱UFJ銀行の最寄の受付窓口に来店可能なこと |

| 資金使途 | 事業資金 |

| 返済方式 | 元金均等返済 |

| 担保 | 不要 |

| 保証人 | 第三者保証不要(代表取締役の連帯保証が必要) |

| 必要書類 | 本人確認書類 確定した決算書2期分 会員であることの確認書(優遇を受ける場合) |

三菱UFJ銀行のビジネスローン「融活力」では、最大5,000万円まで借り入れできます。

一般の融活力のほか、

- 商工会議所・商工会の「会員確認書」発行を受けた会員企業向け:商工会議所・商工会メンバーズビジネスローン「融活力」

- 法人会・納税協会の会員企業向け:法人会・納税協会会員向けビジネスローン「融活力」

- 税理士会関与先企業向け:税理士会提携ビジネスローン「融活力」

の3つの優遇があり、いずれかに該当する法人であれば、金利が2.1~9.0%で年0.25%優遇されます。

【関西みらい銀行】事業者向けフリーローン

| 利用限度額 | 10万~300万円 |

| 実質年率(金利) | 4.0%、5.8%、7.8%、9.8%、13.5% |

| 即日融資 | × |

| 融資対象 | 個人事業主 申込時年齢満20歳以上完済時満76歳未満の方 継続して安定した収入がある方 保証会社の保証が受けられる方 取扱店の営業区域内に居住または営業されている方 |

| 資金使途 | 事業資金 |

| 返済方式 | 元利均等返済 |

| 担保 | 不要 |

| 保証人 | 不要(株式会社クレディセゾンの保証) |

| 必要書類 | 本人確認書類 |

関西みらい銀行の事業者向けフリーローンでは、10万~300万円まで借り入れできます。

全国対応ではないため、融資対象はだいぶ限られてしまうのですが、必要書類も本人確認書類程度で気軽に申し込みできます。

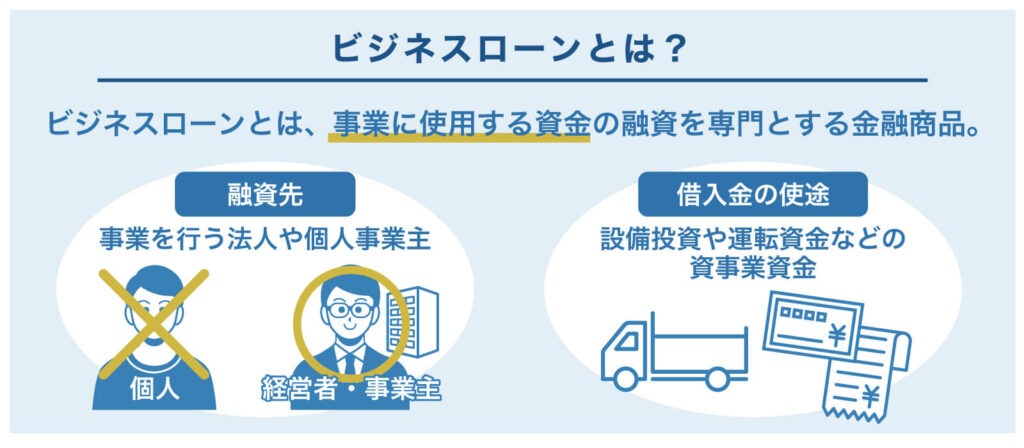

ビジネスローンとは?法人や個人事業主へ資金を融資するサービス

ビジネスローンとは、事業に使用する資金の融資を専門としている金融商品です。

個人向けに融資を行っているカードローンなどとは異なり、事業を行う法人や個人事業主に対して融資を行っています。

ビジネスローンは一言でいえば借金(負債)なので、返済する必要はありますが、利用することで事業に必要な資金調達がスムーズに確保できます。

ビジネスローンには審査スピードに優れた商品が多くあります。そのため、資金が不足しているけれどすぐに資金調達が必要な時には強い味方になってくれます。

ビジネスローンには種類がある

ビジネスローンは大きく分けて

- ノンバンク系

- 銀行系(メガバンク・地方銀行・ネット銀行など)

の2つに分けることができます。

そしてノンバンク系は、そこからさらに

- ビジネスローン専門業者

- 消費者金融

- 信販会社

の3つに分けられます。

ノンバンク系ビジネスローンの特徴としては、銀行系ビジネスローンよりも融資が受けやすいことです。

金利は高めに設定されているものの、比較的スムーズに融資してもらえます。

※ただし信販会社のビジネスローンの中には金利がやや低い先もあります。

銀行系ビジネスローンの特徴としては、ノンバンク系ビジネスローンよりも金利がやや低いことです。

銀行のビジネスローン分野では、これまでメガバンクなどの大手先が中心となっていました。しかし最近では、顧客の多様性を背景に地方銀行でも独自の商品開発に注力する先も増えています。

地域銀行においては、健全な中小企業に対する資金供給の一層の円滑化のため、ミドルリスク・ミドルリターンのビジネスローン商品の開発について も積極的に取り組む銀行が増えている。

引用先:金融庁:地域銀行における中小企業取引に関する取組状況

契約形式でも2種類に分けられる

ビジネスローンは先ほど紹介したように、サービスを提供する会社で分けることができますが、契約形式でも2種類に分けることができます。

極度額型(極度貸付)

極度額型は、利用限度額の範囲内であれば繰り返し借り入れ・返済ができるビジネスローンです。

「カードローン型」「当座貸越型」などとも呼ばれています。

追加借入ができる点はとても便利ですが、追加借入を繰り返すといつまでたっても借入残高が減らず、結果的に返済額が増えてしまいます。不要な借入は避けて、計画的に返済していく必要があります。

証書型(証書貸付)

証書型は、必要な金額を一括で借り入れできるビジネスローンです。

極度額型のように繰り返し借り入れすることはできないため、もし証書型のビジネスローンで追加借入をしたい場合は、再度審査を受ける必要があります。

ただ、一括で借り入れた後は返済していくだけなので、返済すればするほど返済額は確実に減ります。

ビジネスローンの契約形式は商品ごとにきめられており、どちらかを任意で選択できるものではありません。自社の状況と返済計画を比べて「極度額型」「証書型」のどちらのビジネスローンに申し込むか判断しましょう。

ビジネスローンの5つのメリット

ビジネスローンのメリットとしては、「プロパー融資に比べて審査が甘い・通りやすい」だけでなく、他にもいくつかメリットがあります。

総量規制対象外で年収の3分の1以上の金額も借りられる

ビジネスローンは、借入額を年収の3分の1までとする「総量規制対象外」になるので、年収の3分の1を超える借り入れも可能です。

例えば、年収600万円の方の場合、総量規制が入ると200万円までしか借入できません。

ですが、総量規制対象外のビジネスローンの場合は、審査にさえ合格すれば200万円を超える借り入れも可能となります。

担保や保証人が不要で契約が可能

利用するビジネスローンにもよるのですが、ビジネスローンは基本的に担保・保証人は不要です。

そのため、担保や保証人を用意することなく借り入れができます。

ただし、法人の場合はその法人の代表者を連帯保証人として立てる必要があります。

銀行のプロパー融資よりも借入までのスピードが早い

ビジネスローンは、プロパー融資と比べると融資までのスピードが圧倒的に早いです。

プロパー融資の場合は長ければ1~3ヶ月程度日数がかかることもありますが、ビジネスローンの場合は早ければ即日、遅くても1~2週間程度しかかかりません。

特に早いのがノンバンク系ビジネスローンで、最短即日融資に対応しているところもかなり多いです。

そのため、急ぎで資金が必要になった時でも、素早い資金調達が可能です。

Web申込みなら来店不要で契約できる

利用するビジネスローンにもよりますが、

- インターネット(WEB)

- 電話

- FAX

などを利用すれば、来店不要で契約できるビジネスローンも結構あります。

店舗まで出向く必要がないので、忙しい方でも便利です。

また、融資や返済も来店せずに最寄りのATMで済ませられたり、WEBで融資を申し込めば口座に振り込んでもらえたりする、良心的なビジネスローンもありますよ。

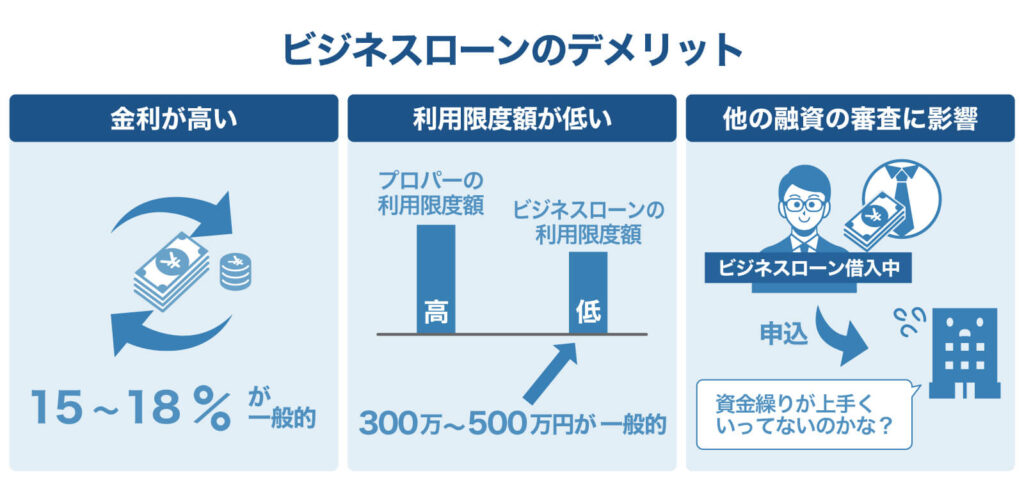

ビジネスローン3つのデメリット

銀行のプロパー融資と比べて金利が高い

ビジネスローンはプロパー融資と比べると、かなり金利が高くなっています。

プロパー融資の上限金利は2%台が相場ですが、ビジネスローンの上限金利は15~18%くらいが相場で、大きな差があります。

踏み倒されるリスクを考慮した上での高金利ではあるのですが、利息を含めた返金額がどうしても高くなってしまう点には要注意です。

利用限度額は最大300万円~500万円と低めの設定

ビジネスローンはプロパー融資と比べると、利用限度額が低く設定されています。

一般的には最大で300万円や500万円といった、プロパー融資と比べると少額の融資にしか対応していないところが多いです。

(一部億単位で借り入れできるビジネスローンも存在します)

その上、最大で500万円融資できるといっても、審査の結果によっては実際に借り入れできる金額が下がることもあります。

借り入れ金額が下がることで、必要になった資金を賄えるだけの借り入れができない可能性もあるので、注意が必要です。

他の融資を受ける際の審査に影響する可能性がある

ビジネスローンの利用歴があると、今後銀行や公的機関から融資を受ける際の審査に影響を及ぼす恐れがあります。

どちらかといえばビジネスローンは、銀行や公的機関からの融資がスムーズに受けることが難しい事業者が利用するケースが多いです。

そのため、ビジネスローンの利用歴があると、資金繰りが安定していない印象を与えてしまい、審査に悪影響を及ぼす恐れがあるのです。

なお、ビジネスローンの利用歴は、提出する決算書の記載内容から知られてしまいます。

今後銀行や公的機関からの融資を受ける可能性がある場合は、十分に注意すると共に、ビジネスローン以外の資金調達方法も検討しておきましょう。

ビジネスローンで即日融資してくれるのはどこ?

日本ではお金を借りる際にはなによりもスピードを重視するという意見もあります。

日本では、ローンに求められるのは低金利ではなく、第一に融資までの即時性、第二に与信 枠の大きさである。

引用先:経済産業省:産業・金融・IT融合に関する研究会(FinTech 研究会)

特に、ビジネスの場面では、どうしても早急に資金が必要となるケースも多いはずです。

審査スピードが早く、素早い資金調達が可能なビジネスローンですが、実はどのビジネスローンも即日融資が可能とは限りません。

審査結果は即日に出るものの、融資は早くても翌日になる場合もありますし、銀行系ビジネスローンだと早くて1週間、遅い場合は1ヶ月以上かかる場合もあります。

対して、ノンバンク系であれば即日融資が可能なビジネスローンも多いので、即日融資を希望するならノンバンク系がおすすめです。

即日融資が可能な主なビジネスローンは、以下の通りです。

| 実質年率 | 利用限度額 | 融資対象 | |

|---|---|---|---|

| 【AGビジネスサポート】 事業者向けビジネスローン | 3.1%~18.0% | 50万~1,000万円 | 法人 個人事業主 |

| 【キャレント】 スーパーローン | 7.8%~15.0%(利用限度額100万円以上) 13.0%~18.0%(利用限度額100万円未満) | 最大500万円 | 法人 |

| 【アクト・ウィル】 ビジネスローン | 7.50%~15.00% ※融資額に応じて金利優遇あり | 300万円~1億円 | 法人(年商 5,000万円以上) |

| 【三鷹産業】 ビジネスローン(商工ローン) | 100万円以上:6.00%~15.00% 100万円未満:6.00%~18.00% | 50万~1,000万円 | 法人(中小企業) 個人事業主 |

| 【ニチデン】 事業者ローン | 4.8%~17.52% | 最大1億円 | 法人 個人事業主 |

| 【オージェイ】 無担保融資 | 10.00%~15.00% | 30万~2,000万円 | 法人 個人事業主 |

| 【ユニーファイナンス】 ビジネスローン | 12.00%~17.95% | 最大200万円(ビジネスローン) 100万~1000万円(スーパービジネスローン) | 法人 個人事業主 |

| 【オリックスクレジット】 VIPローンカード BUSINESS | 6.0%~17.8% ※契約枠により変動 | 最大500万円 | 法人 個人事業主 |

| 【プロミス】 自営者カードローン | 6.3%~17.8% | 最大300万円 | 個人事業主 |

| 【オリコ】 CREST for Biz(クレスト フォービズ) | 6.0%~18.0% | 最大300万円 | 個人事業主 |

| 【セゾンファンデック】 カードローン(個人事業主専用) | 6.5%~17.8% | 1万~500万円 | 個人事業主 |

| 【アコム】 ビジネスサポートカードローン | 12.0%~18.0% (100万円以上の場合は12.0~15.0%) | 1万~300万円 | 個人事業主 |

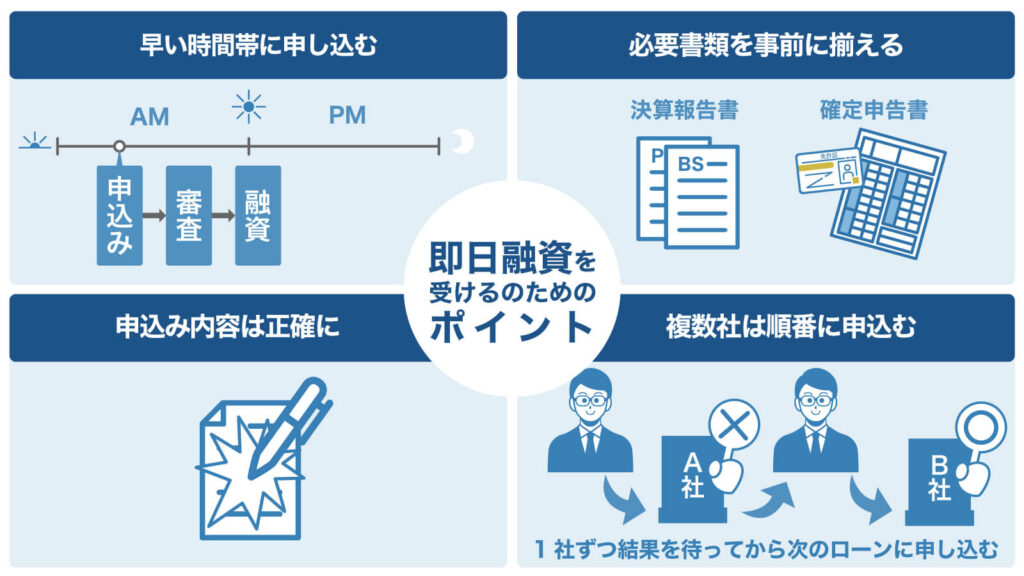

即日融資を受けるために必ず押さえておくべきポイント

早い時間帯に申し込みを済ませる

即日融資が可能とされているビジネスローンであっても、申し込み時間が遅ければ当然、当日中に融資が受けられない可能性が出てきます。

また、銀行振込で融資を受けたい場合、銀行の営業時間が15時までなので、融資決定が15時を過ぎると翌日の振込になってしまいます。

ですから、即日融資を希望するのであれば早い時間帯、できれば午前中には申し込みを済ませておくことをおすすめします。

必要書類を事前に用意する

ビジネスローンの審査には必要書類を提出しなければなりませんが、申し込み時に必要書類がそろっていないと即日融資は困難になります。

再提出を求められて、時間ロスが生じてしまうためです。

ですから、ビジネスローンの公式サイトで必要書類が何なのかをチェックした上で、必要書類を全てそろえた上で申し込みを行うようにしましょう。

必要書類は利用するビジネスローン、または法人・個人事業主によって異なりますが、例えばAGビジネスサポートの事業者向けビジネスローンの場合、

法人

- 代表者ご本人様を確認する書類

- 決算書

- その他必要に応じた書類

個人事業主

- ご本人様を確認する書類

- 確定申告書

- 当社所定の事業内容確認書

- その他必要に応じた書類

といった書類が必要です。

申し込み内容に間違いがないように気を付ける

現在のビジネスローンはWEB上で申し込みをするのが一般的ですが、申し込みの際に間違った内容を入力してしまうと、即日融資は困難になります。

もちろん、記入漏れがあった場合も同様です。

わかりやすい記入ミスや記入漏れであった場合は、ビジネスローン側から連絡が来て訂正できる可能性もありますが、訂正できないままだと審査に落ちてしまうこともあります。

仮に訂正ができたとしても、記入ミスなく申し込んだ場合と比べればタイムラグが生じてしまいます。

ですから、間違いがないように入力すると共に、申し込み内容を送信する前に間違いがないかを必ずチェックしましょう。

複数のビジネスローンに順番に申し込む

即日融資を希望するのであれば、複数のビジネスローンへの申し込みを考えておくことも1つの手です。

即日融資可能なビジネスローンであれば、比較的審査結果も素早く受けることができます。そのため1社目が審査落ちしても、2社目では審査に通ってすぐに融資が受けられる可能性があります。

ただし1社目の審査結果が出る前に2社目、3社目と申し込みをするのはおすすめできません。

これを「多重申し込み」と言って、信用情報機関に事故情報として登録されてしまいます。

正しい流れとしては、

- 1社目申し込み

- 結果を待つ

- 審査落ち×

- 2社目申し込み

- 結果を待つ

- 審査通過◎

といった形で、1社ずつ審査結果を待ってから次のビジネスローンに申し込むようにしましょう。

ビジネスローンで開業資金を借りることはできる?

事業資金が必要になるのは、事業を営んでいる時だけではないですよね。

起業する前も、建物や土地を購入する必要が出てきますし、テナントを借りる場合であっても、テナントを借りる際に必要な敷金・礼金・リフォーム代などがかかります。

また、備品としてパソコンやコピー機などの購入も必要になります。

このように開業資金が必要な時にも、ビジネスローンが利用できる可能性があります。

すでに開業している法人・個人事業主とは異なり、開業資金としてビジネスローンで融資を受ける場合は

- 事業計画書

- 創業計画書

- 試算表

といった書類の提出が必要になります。

事業実績がない開業資金に対しては、貸す側としては「事業計画書」や「創業計画書」等で、本当に返済の見込みがあるかどうかを判断するしかありません。つまり、現実的でしっかりした経営をするための資金であることが審査上認められなければなりません。

これから開業する事業に使用するお金であることはもちろん、

- 今後事業が成功するかどうか

- 事業を継続させられるかどうか

- 返済能力があるかどうか(返済できるくらいの収益を上げられるか)

といったことが正式に認められれば、開業資金として借り入れできます。

開業資金に利用できない可能性のほうが高い

ただ、先ほど「ビジネスローンが利用できる可能性がある」と記述した通り、開業資金としてはビジネスローンを利用できない可能性も高いのが現状です。

というのも、ビジネスローン自体がすでに開業している法人・個人事業主向けのサービスだからです。

申し込み時の必要書類として、直近の決算書や確定申告書の提出が必要だったり、開業からの年数(事業年数)に条件があったりと、事業実績がないと審査はおろか、申し込みすらできないビジネスローンも多くあります。

この場合は開業資金の融資も行っているビジネスローンを探すか、開業資金を調達する他の方法を利用することになります。

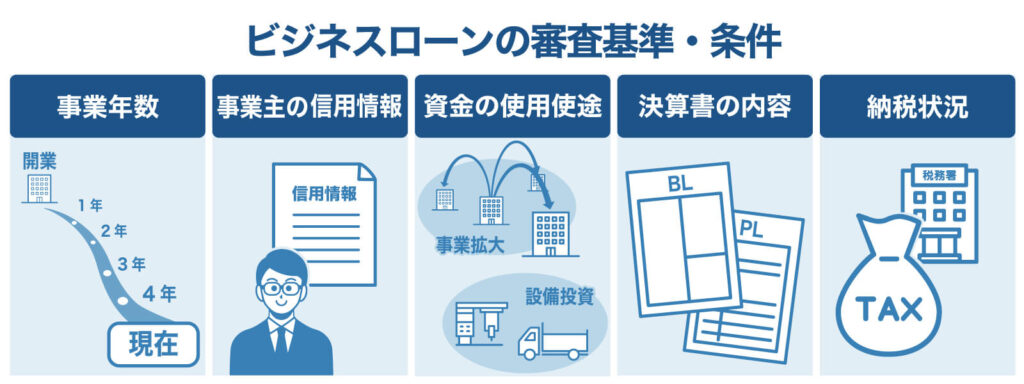

ビジネスローンの審査基準・条件

ビジネスローンの審査基準は会社によって異なります。

また、審査基準は公にはされていないため、我々が具体的な審査基準を知ることもできません。

ですが、一般的には

- 事業年数(業歴)

- 事業主・代表者の信用情報

- 資金の使用使途

- 決算書の内容

- 納税状況

などが審査基準となっているようです。

これらの審査基準が「借入希望金額に対して問題ないかどうか」がビジネスローンの審査です。

とはいっても、何がいいのか悪いのか、審査基準が公表されない以上、借入する側としては判断に悩むところです。そこでビジネスローンの審査に合格するために有効的な方法が「審査落ちの原因を探る」ことです。

ビジネスローンで審査落ちする原因は?

ビジネスローンで審査落ちする原因は、多岐にわたります。一番大きな原因は「スコアリングシステム」で弾かれることでしょう。

スコアリングシステムとは、統計的データに基づき、融資希望者の信用度をスコア化することによって融資の可否を決定する方法で、決算書などの内容をデータベースに入力するだけで、企業の信用度合いを点数化(スコアリング)して、融資の可否から融資枠、金利、返済期間までを即座に決定するものです。

スコアリング審査を導入しているビジネスローンでは、瞬時に審査可否が判断されることになり、非常にシビアな判断となることもあります。

そこでスコアリング審査を含めてビジネスローンの審査に落ちてしまうであろう原因を一つ一つみてみましょう。

スコアリングシステムとその背景

「スコアリングシステム」は、もともとクレジットカードやカードローンなどの個人向けの小口融資審査のために開発されたシステムです。

申込人の所得や個人・家族属性、持ち家の有無や既往借入額などさまざまな属性が、返済・焦げ付き(デフォルト)実績とどう関連しているか「クレジット・スコア算出モデル」を統計学的に開発し、そのモデルがはじき出したスコアによりデフォルト・リスクを判断するシステムです。

ただし、このシステムは中小企業向けの小口融資審査への応用は進んでいませんでした。

中小企業の業況や資金繰りの特性は個人とは比較にならないほど多種多様で、財務諸表や資金繰表などの財務データからはデフォルト・リスクをなかなか判断できないためです。

また、そもそもそのような財務データそのものが整備されていない企業や、データがあっても税務対策上粉飾されている企業も多い点も問題でした。

しかしながら、 1990年代になってスコアリングシステムが中小企業向け審査にも有用であると、あらためて考えられるようになりました。

中小企業の運転資金の多くは経営者個人の個人金融資産やクレジット・カードによって調達されており、経営者個人のデフォルト・リスクを測定できれば、当該企業のデフォルト・リスクも概ね判断できる点に着目し、大手銀行・ノンバンク・信用リスク管理コンサルティング会社などが、中小企業融資に対応したスコアリングシステムを開発していきました。

現在では、ビジネスローン分野においても、このスコアリングシステムが中心となって審査の可否を判断するようになっています。

参考文献:中小企業金融におけるリレーションシップバンキングの役割

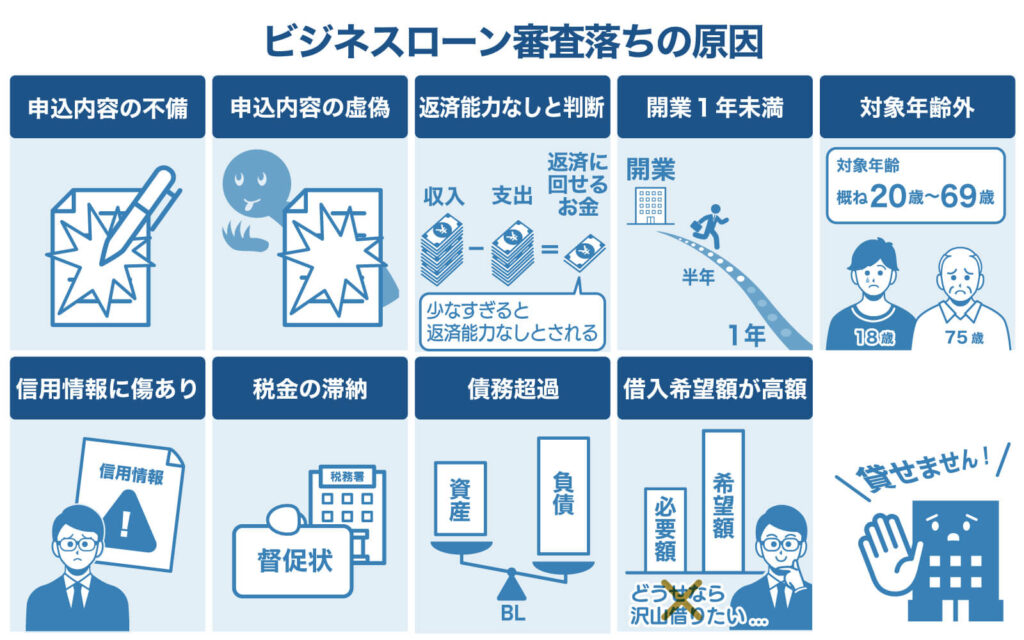

申し込み書の記入内容に不備があった

例えば

- 記入漏れ

- 記入ミス

- 申し込みに必要な書類が不足していた

といった形で、申し込み内容に不備があった場合は審査落ちする原因になります。

審査落ちというよりも、「審査自体が始められない」という状態になる可能性も十分ありえます。

後から訂正できる場合もありますが、訂正できなかった場合は審査落ちする可能性が高いと思っていてください。

申し込み内容を偽っていた

どうしても融資を受けたいがために、年収や事業年数などを偽って申し込むことは、審査落ちする原因になります。

「偽ってもバレないだろう」と思うかもしれませんが、

- 明らかに偽っていると分かる申し込み内容

- 提出した書類の内容

- 信用情報機関の情報

などから、嘘であることがバレてしまい、審査に落ちてしまいます。

借入希望金額に応じた返済能力がないと判断された

個人向けのカードローンや住宅ローンなどと同様ですが、返済能力がないと判断された場合、審査落ちする原因になります。

返済してもらうことを前提に融資するわけですから、返済能力がないと判断されれば審査に通らないのは当然のことです。

開業から1年未満であった

開業資金を認めていないビジネスローンでは、開業(創業・起業)から1年未満の場合、審査落ちする原因になります。

ビジネスローンの審査には決算書や確定申告書の提出が必要になることも多く、開業から1年未満だとそれらの書類を提出することができないためです。

そもそも開業から1年未満の事業者は廃業する確率が高いといわれています。そのリスクを避ける意味からも、開業1年未満の利用を認めていないビジネスローンが多くあります。

中には開業から1年未満でも借りられるビジネスローンはありますが、数は多くありません。

高齢など契約の対象年齢から外れていた

ビジネスローンには対象年齢があり、対象年齢から外れている場合は審査落ちする原因になります。

ほとんどのビジネスローンは、現役世代の20歳から69歳までが対象年齢となっています。

長野銀行の事業者向けローン「ビジネスリベロ」のほうに、「申込時満18歳以上、かつ、完済時満81歳未満」と、対象年齢の幅が広いビジネスローンもありますが、このようなビジネスローンは稀です。

申込時満18歳以上、かつ、完済時満81歳未満の個人事業者で、電話連絡が可能である方

引用元:長野銀行:個人事業者向けローン「ビジネスリベロ」

ブラック状態など信用情報に傷がついていた

例えば、

- 過去に債務整理や自己破産をしている

- クレジットカードやカードローンの支払いを延滞したことがある

- 携帯電話の料金を滞納したことがある

- 同時に複数のビジネスローンに多重申し込みをしていた

といった場合、信用情報に傷がついていて審査落ちする原因になります。

基本的に、信用情報に傷がついた状態の事業主に融資するビジネスローンは大手先ではありません。

法人税や個人事業税などの税金を滞納していた

税金を滞納していると審査落ちする原因になります。

そもそも、税金すらちゃんと納められていない状態というのは、「返済能力がない状態」とも取れますから、審査落ちしても不思議ではないでしょう。

納税証明書の提出が不要なビジネスローンの場合、税金の滞納がバレる可能性は低いですが、納税証明書の提出が必要なビジネスローンでは審査落ちしますので、注意してください。

ただし、税金滞納の事業者に対してであっても、中小ノンバンクのビジネスローンでは現在の返済能力から融資可能としている先もあります。

この場合は税金滞納の理由と、今後の対応先をしっかりと説明するようにしましょう。

負債が資産を上回る債務超過の状態だった

ただ単に経営状況が赤字の場合はまだ審査にも通る可能性があるのですが、赤字よりもさらに状態が悪い「債務超過」の場合、審査落ちする原因になります。

債務超過とは、債務者の負担する債務の額が、資産の額を上回っている状態のことです。

債務超過の場合には、貸借対照表において、「資産」の合計金額よりも「負債」の合計金額が大きい状態であるため、「資本」の合計金額はマイナスになっている。

引用元:野村證券:証券用語解説集

債務超過の場合、資産を全て売り払っても借金を返すことができないような状態で、経営破綻と同じような状態とも言われています。

このような状態であれば、ビジネスローン側としては「融資したいと思えない」という決断を下すのは当然のことといえます。

ただし税金滞納の場合と同様、債務超過の状態であっても、中小ノンバンクのビジネスローンでは現在の返済能力から融資可能としている先もあります。この場合も債務超過の理由と、今後の対応先をしっかりと説明するようにしましょう。

利用実績や事業内容に比べて借入希望額が高額

返済実績がある場合は良いのですが、返済実績がない状態(初回契約)で借入希望額を高めに設定すると、審査落ちの原因になります。

特に、スコアリングシステムを採用しているビジネスローンだと、審査落ちする可能性が高いと言われています。

申込金額は、現在の事業状況に応じた適切な必要金額を設定するようにしましょう。

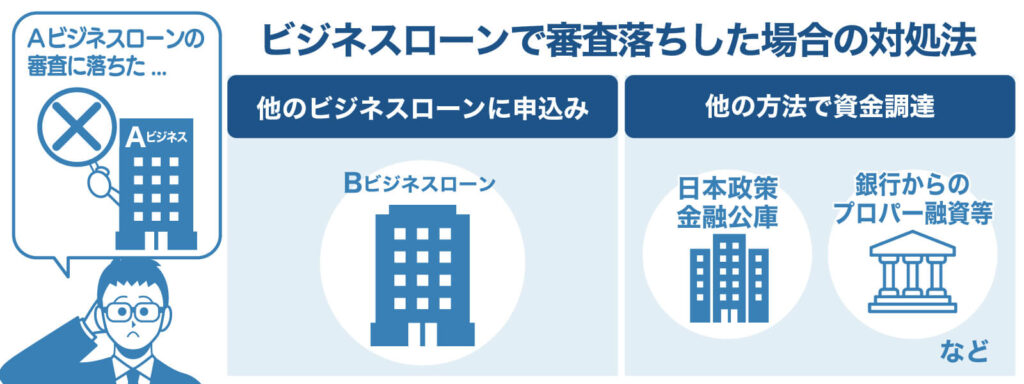

ビジネスローンで審査落ちした場合の対処法は?

ビジネスローンで審査落ちした場合は、以下の対処法を試してみてください。

他のビジネスローンに申し込む

こちらの記事でも紹介している通り、ビジネスローンを扱っている会社はたくさんあります。

審査基準は各社異なっていますので、仮に1社の審査に落ちたからといっても、他のビジネスローンの審査には通る可能性は十分にあります。

ビジネスローンからの借り入れを諦めず、申込条件を満たしている他のビジネスローンに申し込んでみましょう。

ビジネスローン以外の方法で資金を調達する

ビジネスローンの審査に落ちた場合、他の方法で資金を調達することも検討してみましょう。

ビジネスローン以外で資金調達する方法としては、「開業資金調達方法」としても紹介しましたが、

- 日本政策金融公庫・日本国庫の利用

- 銀行からの融資(プロパー融資・保証協会融資など)

- 銀行・消費者金融のフリーローン(個人事業主のみ)

- 地方自治体の制度融資

- 厚生労働省・地方自治体の補助金

- 経済産業省・地方自治体の助成金

- ベンチャーキャピタル(VC)からの出資

- エンジェル投資家からの出資

- クラウドファンディングの利用

- ファクタリングの利用

- 家族や知人からの借り入れ

といった方法があります。

ビジネスローンと比べると、資金が調達できるまでの難易度が高いものも多いのですが、これだけの資金調達方法があるので、諦める必要はありません。

最近では、クラウドファンディングを利用して不足している資金を調達する法人・個人事業主も多いので、チャレンジしてみる価値はあるでしょう。クラウドファンディングでは現状よりも今後の事業内容が重要です。より魅力ある事業内容を提示できれば、資金調達の道も開けます。

ファクタリング(売掛金前払いサービス)を利用する

売掛債権を持っているのであれば、ファクタリング会社に売掛債権を売却して現金に換える「ファクタリング」がおすすめです。

ファクタリングの場合、ビジネスローンほど審査は厳しくありません。売掛債権の回収見込みが審査の大きなポイントです。そのため自社の営業状況が芳しくない場合でも、比較的スムーズに資金調達ができる可能性があります。

QuQuMo online

| 利用限度額 | 上限なし |

| 実質年率(金利) | – |

| 即日融資 | ○ |

| 融資対象 | 法人・個人事業主 |

| 資金使途 | 売掛金買取 |

| 返済方式 | – |

| 担保 | 不要 |

| 保証人 | 不要 |

| 必要書類 | 請求書・通帳 |

QuQuMo onlineは売掛金前払いサービスです。ファクタリングの一つに分類されますが、従来のサービスよりさらに使いやすい特徴を持っています。

QuQuMo onlineのメリットには下記のものがあります。

- 申し込みはスマホやPCからオンラインのみで完結

- 入金までは最短2時間

- 金額上限なし

- 手数料は1%~と大変低額

従来のファクタリングは手数料が15~25%、面談が必須で債権譲渡登記が必要でした。一方、QuQuMo onlineは面談不要、債権譲渡登記を行わずに利用可能です。

QuQuMoと利用者のみとの取引となるため、取引先には売掛金前払いサービスを利用したかどうかは一切わかりません。見積もり、相談は無料でメールやLINEで受け付けています。

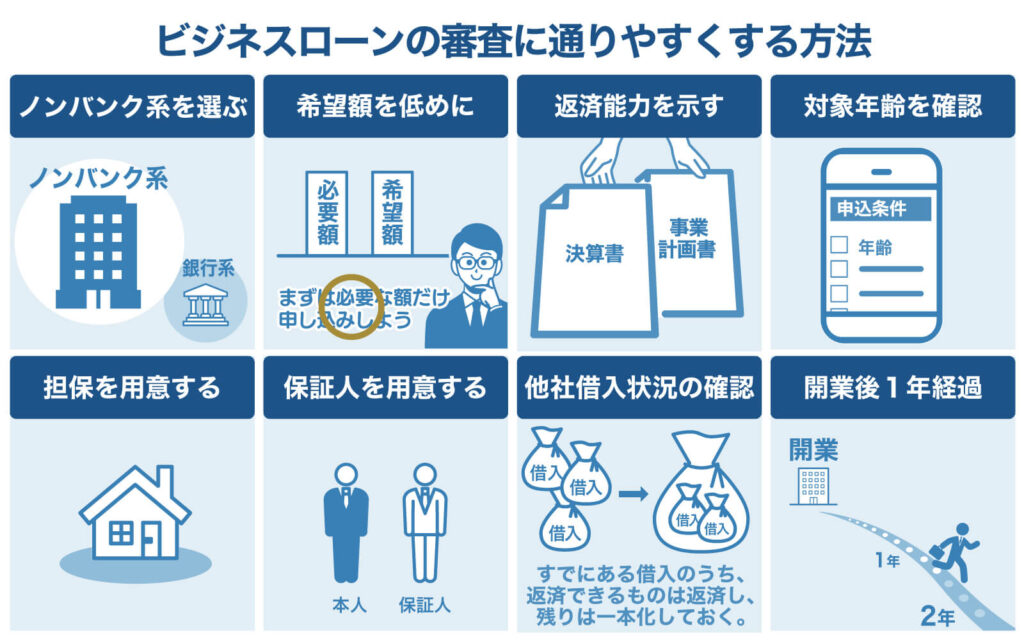

ビジネスローンの審査に通りやすくする方法・審査落ちを防ぐには?

ビジネスローンに申し込むからには、審査落ちすることなく一発で審査に通りたいですよね。

審査に通りやすくするためには、以下の方法を実践してみましょう。

審査が甘いノンバンク系ビジネスローンを選ぶ

金利は高いですが、ノンバンク系ビジネスローンは銀行ビジネスローンに比べると審査に通りやすいのが魅力です。

新規申込の場合には借入希望額を低めにする

返済実績がある場合は別ですが、新規申込の場合は、返済実績を積むために、借入希望額は低めに設定しましょう。

借入希望額を低めに設定し、少しずつ返済実績を重ねていくことで、審査に通りやすくなるだけではなく、今後、有利な条件の融資も受けやすくなりますよ。

事業計画書などを提示して返済能力があることを示す

返済能力がないと判断されれば融資が受けられませんから、返済能力があることを示しましょう。

もし仮に業績不振の状態でも、事業計画書を提出して「借り入れたお金をどのように使用して、今後どのような形で利益を上げていくのか」という計画を示すことで、審査に通る可能性があります。

金融機関を統括する金融庁では、各金融機関の「顧客の実態把握」を金融検査等で重視する傾向があります。

中小企業向けの貸出の状況

引用先:検査マニュアル廃止後の融資に関する検査・監督の考え方と進め方

顧客との関係性に基づいて、顧客の実態をどのように把握しているのか(例えば、顧客の事業、正常な運転資金、貸出の資金使途、返済財源などを踏まえた将来のキャッシュフローの把握)や再生支援先の経営改善状況に着目することが考えられる。

ビジネスローンの申込においても、実情に応じた返済能力を正確に提示できれば、「顧客の実態把握」に注力する金融機関では合格できるチャンスも高くなります。

対象年齢の確認は大前提

ビジネスローンに申し込める対象年齢をしっかりと確認しましょう。対象年齢から外れていると審査に合格できません。

ビジネスローンによっても異なりますが、前述している通り20歳から69歳が対象年齢となっている場合がほとんどです。

価値の高い担保を用意できることをアピールする

無担保で借入可能な点がビジネスローンの大きな特徴です。ただし担保提供を求めるビジネスローンの他、交渉で担保提供可能な先もあります。担保を用意することで審査が有利になることもあります。

なぜかというと、担保を用意して「有担保」の状態にしておけば、万が一返済できなくなっても担保を現金に換えてお金を回収することができるからです。

ちなみに担保にできるものは、

- 土地

- 建物

- 車

- 株券

- 国債

など。

担保を用意するだけでも有利ですが、用意した担保の価値が高ければ高いほど、利用限度額も高くなります。

保証人を用意できることをアピールする

ビジネスローンでは、基本的に法人の場合、その法人の代表者が保証人にならなければなりませんが、個人事業主の場合は保証人不要でも借り入れできます。

ただ、担保と同様に、交渉次第で保証人を立てることができる先もあります。保証人を用意しておいたほうが審査においては有利になり、審査にも通りやすくなります。

無理に保証人を用意する必要はありませんが、できれば保証人を用意しておくことをおすすめします。

他社からの借り入れ状況を確認し整理する

他社からの借り入れがある場合、他社からの借り入れ状況を確認しましょう。

ビジネスローンの審査では、他社からの借り入れ状況もチェックされます。

返済できそうなものは一括返済し、他社からの借り入れがない状態にしておくのがベスト。

もし複数の会社からの借り入れがある場合、ビジネスローン側にあまりいい印象を与えないので、「おまとめローン」等を利用して一本化しておくのもおすすめです。

開業から1年経ってから申し込む

開業から1年未満だとビジネスローンの審査に通ることは難しいので、開業から1年経ってから申し込みましょう。

それまでの間は苦しいかもしれませんが、他の方法で資金を調達することを考えてください。

ビジネスローンに関するQ&A

- 個人向けカードローンとの違いは何?

-

ビジネスローンと個人向けカードローンの違いは、借りたお金の使い道が事業資金のみなのか、それとも個人の消費性資金なのかという点です。

ビジネスローンの使用使途は事業資金に限定されますが、カードローンの使用使途は個人的に利用するのであれば特に限定されていません。逆にカードローンの場合は「事業資金に利用不可」としている商品がほとんどです。万が一カードローンで借入した資金を事業資金に転用した場合、万が一返済不能となった際に契約違反として免責事由と判断されることもあります。

また、カードローンの場合は総量規制の対象となり、年収の3分の1までしか借入できません。

- 審査落ちした場合、理由は教えてもらえる?

-

なぜ審査落ちしたのか、その理由を教えてもらうことはできません。

ですが、審査落ちをするのには必ず理由があるので、申し込み内容や必要書類などに問題がなかったかどうか、今一度確認してみましょう。

- ブラックOKのビジネスローンはある?

-

「ブラック」とは個人信用状況に傷がある状態のことです。そのためブラックOKのビジネスローンはほとんど存在しません。

あるとすれば、いわゆる「街金」と呼ばれる中小規模の消費者金融になります。

ただ、ブラックOKとしているビジネスローンの中には、闇金が潜んでいる可能性があるので注意が必要です。

- 債務超過の状態でも利用できるビジネスローンはある?

-

債務超過の場合、ビジネスローンの審査に通るのは難しいでしょう。

ただし中小のビジネスローンには「債務超過でも利用可能」としているサービスもあります。このような先は、現在の返済能力を審査判断としています。債務超過に陥った事情に合わせて、この後の対応策をしっかりと説明できれば、審査に合格できるチャンスがあります。

- 税金を滞納していても利用できるビジネスローンはある?

-

税金を滞納している場合も、ビジネスローンの審査は厳しくなります。

ただし債務超過の場合と同様、中小のビジネスローンには「税金を滞納していても利用可能」としているサービスもあります。この場合でも、税金を滞納した事情に合わせて、この後の対応策をしっかりと説明できれば、審査に合格できるチャンスがあります。