不動産担保ローンは、カードローンよりも低金利で高額融資が受けられるローン商品です。しかし、不動産を担保にしてお金を借りるため、利用できる条件はそれなりに厳しく、またリスクも伴います。

ここでは、不動産担保ローンとは何か、利用する上でのメリットとデメリット、審査が甘い不動産担保ローンを選ぶときに確認すべきポイントなどを解説するとともに、おすすめの不動産担保ローンをランキング形式で比較ご紹介します。

不動産担保ローンおすすめランキング

- 1位 AGビジネスサポート|不動産担保ローン

- 2位 セゾンファンデックス|事業者担保ローン

- 3位 アサックス|事業者向け不動産担保ローン・個人向け不動産活用ローン

- 4位 つばさコーポレーション|不動産ビジネスローン・不動産活用ローン

- 5位 日宝|不動産活用ローン

- 6位 マテリアライズ|不動産担保ローン

- 7位 東京スター銀行|スター不動産担保ローン・スター不動産担保ビジネスローン

- 8位 関西みらい銀行|フリーローン<不動産担保型>

- 9位 住信SBIネット銀行|不動産担保ローン

- 10位 楽天銀行|不動産担保ローン

- 11位 みずほ銀行|ホームエクイティローン「みずほプレジャーエイジ」

当サイトのクリック数と申込数を元に、おすすめの不動産担保ローンをランキングにしました。

集計期間(2023年4月1日~2023年10月31日)

不動産を担保にして貸倒リスクを減らせる不動産担保ローンは、金融機関の競争も激しくなっています。まずは多くの方が気になる「審査スピード」と「金利」からおすすめ不動産担保ローンを比較してみました。

不動産担保ローンの選択で失敗しないためには、「何を重視するのか?」を判断するのが大切です。以下のフローチャートから重要視する項目を選択し、失敗しない不動産担保ローンを選択するようにしましょう。

| 不動産担保ローン | AGビジネスサポート | セゾンファンデックス (事業者担保ローン) | アサックス | つばさ コーポレーション | 日宝 | マテリアライズ | スター不動産担保ローン | スター不動産担保ビジネスローン | 関西みらい銀行 | 住信SBIネット銀行 | 楽天銀行 | みずほ銀行 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

|  |  |  |  |  |  | |  |  |  |  | |

| 年率 | 2.49%~8.99% ※2023年11月1日以降の新規契約に適用 | 変動:2.75%~4.55% 固定:4.5%~9.9% | 1.95%~6.90% | 4.00%~15.00% | 4.0%~9.9% | 5.0%~9.8% | 変動:0.875%~7.85% 固定:1.35%~8.80% | 固定金利:3.75%~6.00% | 2.0%~9.8% | 2.95%~8.9% | 1.11%~9.87% | 2.975%(変動金利) |

| 実質年利 | 15.00%以下 | 15.0%以内 | 15.0%以下 | 15.0%以内 | – | 15.0%以下 | – | – | – | – | – | – |

| 融資額 | 100万円~5億円 | 100万円~5億円 | 300万円~10億円 | 上限なし | 50万円~5億円 | 100万~1億円 | 100万円~1億円 | 500万円~3億円 | 100万円以上1億円以内 | 300万円~1億円 | 100万円~1億円未満 | 100万円以上1,000万円以内 |

| 融資スピード | 最短3日 | 最短1週間 | 正式申込み後最短3営業日 | 最短即日~1週間 | – | 最短翌営業日 | 約1週間 | 約3週間 | – | 3週間~1ヶ月程度 | 最短3週間 | – |

| 融資期間 | 最長30年 | 5年~25年 | 最長30年 | 最長30年 | 1カ月~30年 | 1ヵ月~20年 | 1年~30年 | 最長30年 | 12カ月以上25年以内 | 最長35年 | 最長25年 | 1年毎自動更新 (満70歳まで) |

| 融資対象 | 法人・個人事業主 | 法人・個人事業主 | 個人・法人・個人事業主 | 個人・法人・個人事業主 | 個人・法人・個人事業主 | 個人・法人・個人事業主 | 個人・法人・個人事業主 | 個人・法人・個人事業主 | 個人・個人事業主 | 個人 | 個人 | 個人 |

| 公式サイト | AGビジネスサポート | セゾンファンデックス | アサックス | つばさコーポレーション | 日宝 | マテリアライズ | – | – | – | – | – | – |

不動産担保ローンおすすめランキング11選【2024年最新】

AGビジネスサポート「不動産担保ローン」は来店不要で手続き可能、手数料や保証料も不要

メリット

・来店不要で手続き可能

・手数料・保証料なし

・2番抵当以下でも対応可能

・最短3日のスピード融資

デメリット

・対象は法人・事業者のみ

・最高金利が高い

・一部商品では、繰上返済・一括返済に早期返済違約金が発生する

AGビジネスサポートは、申し込みから融資まで来店不要で手続きできる不動産担保ローンを提供しており、カードローン、ビジネスローン、開業支援ローンの3種類から選択できます。

カードローンタイプは融資額こそ低いものの、設定された限度額内であれば繰り返し利用できる強みがあります。簡易審査結果は最短1日で回答、融資まで最短3日のスピードも大きな魅力です。

利用対象は法人または事業者のみで、サラリーマンやアルバイトといった雇用者は利用できません。また、繰上返済や一括返済などをすると以下の早期返済違約金が発生します。

- 開業支援ローン

支払期日前返済元金に5.00%を乗じた額 - ビジネスローン

支払期日前返済元金に2.00%を乗じた額

利息負担を考えると余裕がある時には繰上返済や一括返済を利用したいものですが、その際には費用負担も考慮するようにしましょう。

セゾンファンデックス「事業者担保ローン」は日本全国対応可、仮審査回答は最短即日

メリット

・全国対応

・仮審査は最短即日回答も可能

・不動産担保力重視の審査基準

デメリット

・対象は法人・事業者のみ

・来店契約ができない場合、別途費用負担が発生

・借入までの日数は少し遅め

セゾンファンデックは、個人や事業者向けの不動産担保ローンを多数取り扱っています。事業者向け不動産担保ローンは、低金利で最高5億円まで融資可能と全体的にハイスペックを誇ります。仮審査回答は最短即日回答ですが、正式申込から借入までの日数が最短1週間とやや必要となります。

不動産担保力を重視しており、銀行では融資が難しいケースでも、顧客の返済能力や計画性などを考慮し、独自の審査基準で対応してくれます。

対応エリアは全国ですが一部取り扱っていない地域があります。契約は来店の他、担当者による訪問での対応も可能です。ただし来店契約ができない場合は、以下の費用負担が別途発生します。

・北海道・四国・九州44,000円<税込>

・その他地域22,000円<税込>

アサックス「事業者向け不動産担保ローン・個人向け不動産活用ローン」は最高10億円の高額融資を低金利で利用できる

メリット

・最高10億円の高額融資

・1.95%~6.90%の低金利

・優遇金利あり

デメリット

・事務手数料が少し高め

・対象地域が狭い

アサックスは、事業者向け不動産担保ローンと個人向け不動産活用ローンを取り扱っています。ノンバンクローンの中では非常に低金利な設定になっている上に、事業者向けの事業性資金で借入額が1,000万円以上になる場合、上限金利4.80%が適用されます。

最短3日で融資可能とスピーディな対応も大きな特徴です。対象エリアは、東京都、神奈川県、埼玉県、千葉県の一都と地域が限定されています。また、事務手数料は最高3.3%と高めの設定なので、その点にも注意しましょう。

つばさコーポレーション「不動産ビジネスローン・不動産活用ローン」は全国対応可能で優遇プランあり

メリット

・全国対応

・融資額上限なし(不動産担保評価内)

・優遇プランあり

デメリット

・高金利

・事務手数料が高い

つばさコーポレーションは、全国に展開している不動産関連ローンを多数扱っているローン会社です。不動産担保ローン商品として、個人向けの不動産活用ローンと事業者向けの不動産ビジネスローンの他、不動産売却つなぎローン、不動産購入ローンがあります。

一定の条件を満たした方を対象とした優遇プラン(不動産スーパーサポートプラン)も用意されています。

基本となる金利は4.0%~15.0%と高めの設定になっています。また事務手数料は0.0%~5.0%、実質年利は15.00%以内となっており、融資額によっては利息以外の費用負担が大きくなる点には注意です。

日宝「不動産活用ローン」は銀行では対応が難しい物件にも柔軟対応

メリット

・実績約40年以上の老舗

・銀行では受け付けない物件にも対応

デメリット

・実質年利の提示がない

日宝は、40年以上もの実績を持つ全国対応の老舗不動産担保ローン会社です。信頼性は非常に高く、10%以下の低金利が魅力です。ただし費用負担を含めた実質年利の提示がありませんので注意しましょう。

借地権付物件、共有物件、赤字決算など銀行では融資が難しい方にも柔軟に対応しています。

マテリアライズ「不動産担保ローン」は最短即日審査回答、最短翌営業日に融資可能、抵当順位も不問

メリット

・最短翌営業日融資可能

・抵当順位不問

・信用情報や収入に不安な方でも融資可能

デメリット

・解約違約金は残元金の0~5.0%

平成28年設立と比較的新しい株式会社マテリアライズの不動産担保ローンです。最短即日審査、最短翌営業日融資可能のスピードが魅力です。収入が少ない個人、決算内容が赤字の事業者なども利用可能です。基本的に全国対応可能で、LINEでの問い合わせにも対応しています。

東京スター銀行「スター不動産担保ローン・スター不動産担保ビジネスローン」は信頼性が高く金利条件も良好

メリット

・信頼席と安定性が高い

・団体信用生命保険への加入が選択可能(スター不動産担保ローン)

・繰上返済手数料なし(スター不動産担保ビジネスローン)

デメリット

・融資スピードが遅い

・利用条件が厳しい

東京スター銀行には個人向けのスター不動産担保ローンと事業者向けのスター不動産担保ビジネスローンの2種類の不動産担保ローンが提供されています。金利条件が他社と比べても良く、スター不動産担保ローンの変動金利は最低金利が1%以下となっています。

スター不動産担保ビジネスローンでは繰上返済手数料が不要なので、早期完済を目指す場合にも費用負担を気にする必要がありません。

ただし、利用条件はそれなりに厳しくスター不動産担保ローンを利用するには最低でも年収200万円が必要になります。また、融資を受けられるまで1週間~3週間かかるので、急いでいる方には向いていません。

関西みらい銀行「フリーローン<不動産担保型>」は団体信用生命保険への加入も可能

メリット

・資金使途自由で生活費、事業資金にも利用可能

・団体信用生命保険への加入が選択可能

デメリット

・即日融資には未対応

関西みらい銀行は、不動産担保型のフリーローンを提供しています。低金利で最高1億円までの高額融資が可能です。使用使途は制限されておらず、生活費から事業資金まで利用できます。

万が一のためのがん保証付きの団体信用生命保険も用意されています。ただし、加入する場合は融資金利に0.2%が上乗せされます。

住信SBIネット銀行「不動産担保ローン」は仮審査がWEB完結、住宅ローン利用中も申込OK

メリット

・低金利である

・仮審査はWEB完結

・住宅ローン返済中でも利用可能

デメリット

・審査に時間がかかる

・保証委託事務手数料・融資事務取扱手数料・繰上返済手数料が必要

住信SBIネット銀行不動産担保ローンは、銀行ゆえの高い信頼性と安定性を持ったローン商品です。仮審査はすべてネット上で実施できます。柔軟性にも富み、住宅ローンを返済中の方も利用できます。ただし仮審査の申込みから借入れまで3週間から1ヵ月程度の日数がかかります。

また、保証委託事務手数料(借入金額の1.32%)、融資事務手数料(借入金額の0.88%)繰上返済手数料(返済額の3.143%)などの費用負担が発生しますので、よく考えながら実行する必要があります。

楽天銀行「不動産担保ローン」は来店不要で10%を切る低金利が魅力

メリット

・来店不要

・低金利である

・繰上返済手数料なし

デメリット

・融資まで最低でも3週間かかる

楽天銀行が提供している不動産担保ローンは、ネット銀行ということもあり来店不要で申し込みから借入まで可能です。10%を切る低金利な設定で1億円まで借りることができます。

繰上返済手数料も無料で、計画的に早期完済を目指す際にも費用負担の心配がありません。ただ、申し込みから融資まで最短でも3週間はかかるので、スピーディな対応は期待できません。

みずほ銀行ホームエクイティローン「みずほプレジャーエイジ」はカードローンタイプで繰り返し利用可能

メリット

・カードローンタイプで繰り返し利用可能

・上限年齢に達するまで利用できる

デメリット

・最大1,000万円までしか利用できない

・申込条件が厳しい

みずほ銀行ホームエクイティローン「みずほプレジャーエイジ」は、自宅の評価額から住宅ローンなどの借入残高を差し引いた金額を融資する、カードローンタイプの不動産担保ローンです。限度額内なら何度も繰り返し利用でき、問題を起こしたり途中で解約しない限りは満70歳まで契約が更新されます。

ただし融資上限は最大1,000万円までで、不動産担保ローンとしては少なめです。また資金使途は自由ですが事業性資金などには利用できません。担保物件は以下のように申込条件が厳しくなっています。

- 申込者本人または配偶者の共有である

- 第1抵当権の設定が可能である

- 賃貸や店舗などと併用していない純粋な自宅である

不動産担保ローン審査の流れと大事なポイント

不動産担保ローンの審査流れ

不動産担保ローンを提供している公式WEBサイトや、電話などから申し込みます。

希望金額などの申込内容の他、不動産情報、個人情報や所得情報など、基本的な情報を伝えます。

提出した情報を基に属性審査や、個人信用情報機関などで借入情報の確認が行われます。

仮審査は最短即日で回答をもらえる金融機関もありますが、基本的には数日から1週間かかります。

身分証明書や印鑑、指定された収入証明書などの必要書類を持って店舗まで行きます。

面談では、不動産担保ローンに関する詳しい説明や、本審査の申し込み手続き、本審査に必要な書類の説明、現地調査の日程設定などを行います。

物件の確認を行う作業で、調査自体は1時間もかからないことがほとんどです。

不動産は、図面や面積、耐用年数などから積算評価や固定資産税評価を出しますが、あくまで推定的な値しか出せません。

現地調査を行うことで、建物の傷み具合や本当に物件が存在しているか、虚偽の申告をしていないかなどを確認します。また周辺の不動産会社への聞き取りも行います。

現地調査は担当者が行うので、申込者の立ち合いは基本必要とはされません。ただし自宅などの場合は必然的に立ち会うケースも多いでしょう。また担当者から立ち合いを求められた場合は、手続きをスムーズに進めるためにもできるだけ立ち会うようにしましょう。

現地調査と必要書類の提出が完了したら本審査が始まります。

申込時に申告された情報、現地調査で得た情報、提出された必要書類を基に精度の高い審査が行われます。

この審査は1週間から3週間ほどかかる先が多くなっています。

本審査に通ったら契約手続きを行います。

契約書の作成や、手数料などの費用もこの段階で支払います。

費用は融資額から差し引かれることがほとんどなので、まとまったお金を用意しておく必要はありません。ただし、その分実際に受けることのできる融資金が減ることになります。必要金額を満たすように注意しましょう。

不動産担保ローンの審査を受けるのに必要な書類

不動産担保ローンは提出する書類の数が多く、中にはすぐに取得できないものもあります。仮申込を行う際に、公式ホームページなどで確認しておくようにしましょう。

その後、面談または仮審査後にメールや電話などで必要書類の説明を受けるので、できるだけ早急に不備なく整えるようにしましょう。

| 本人確認書類 | ・運転免許証、パスポート、健康保険証など、顔写真入りの身分証明書 ・家族全員が記載された住民票 ・印鑑証明書、など |

| 収入証明書 | 給与所得者 ・源泉徴収票 ・住民税課税証明書 自営業者 ・確定申告書 ・所得税納税証明書 ・法人決算書類一式 法人 ・源泉徴収票 ・住民税課税証明書 ・法人決算書類一式、など |

| 不動産に関する書類 | ・不動産登記簿謄本 ・評価証明書 ・公図 ・地積測量図 ・間取り図が記載されているもの(パンフレットなど)、など |

| 納税等に関する書類 | ・住民税納税証明書 ・固定資産税納税証明書、など |

| その他 | ・法人登記簿謄本(法人) ・償還表(法人) ・借入計画書 ・事業計画書、など |

不動産担保ローンの審査基準で重視されること

不動産担保ローンで重視されていることは3つです。

- 申込者の収入

- 不動産の価値

- 個人信用情報の記録

不動産担保ローンは、キャッシングや消費者金融など他のローンと同じく毎月返済していかなければなりません。返済能力がなければ不動産に高い価値があっても毎月返済を継続できません。

その分、審査も厳しくなります。不動産担保ローンは基本的に総量規制の対象外ですが、年収に応じて無理のない希望金額を提示するようにしましょう。

不動産の価値はそのまま融資額に直結する部分です。不動産の価値は事前にある程度調べられます。例えば、固定資産税評価や積算評価などである程度わかります。

しかし、現地調査で物件の状況を加味されると事前の評価よりも価値が低くなることがほとんどです。不動産担保ローンの融資額は不動産価値の60%~80%とされていますが、申込前の段階では50%~70%で見積もっておくと大体の融資額に近くなります。

個人信用情報には、他社借入の件数や借入金額、返済状況などの情報が記録されています。借入件数が多いと審査に通りにくくなり、返済の延滞や債務整理などを行った記録が残っていると融資を断られます。

不動産担保については、アメリカの事情について以下のような専門的意見が述べられています。

不動産担保の位置づけですけれども、不動産担保については、90年代の不良債権問題のときに処分に時間がかかって、返済資源としてうまく機能しなかったという経験を持っています。~(中略)~その後、銀行は、担保物件の収益性、キャッシュフローが長い間きちっとあるかどうかを厳しく評価するようになっています。

引用先:金融庁:事業者を支える融資・再生実務のあり方に関する研究会(第4回)議事録

日本においてもバブル経済とその崩壊以後、同様の流れが見受けられます。

その結果、現在の不動産担保ローンの審査においては「②不動産の価値」をおさえつつ、「①申込者の収入」「③個人信用情報の記録」といったキャッシュフローによる返済能力も重要になっています。

審査が甘い不動産担保ローンとは?

ローンの審査基準は取扱金融機関により異なります。審査基準は一般的には公表されるものではありませんが、ある程度審査が厳しいか甘いかは推測できます。「審査が甘い不動産担保ローン」の特徴には以下のようなものがあります。

金利が高い不動産担保ローンは審査基準が甘い可能性が高い

不動産担保ローンに限らず、ローンは以下の特徴があります。

- 金利が低金利→審査が厳しい

- 金利が高金利→審査が甘い

金利が低くなるほど貸倒に対するリスクをカバーする必要があり、その分審査も厳しくする必要があります。同条件の不動産担保ローンでは金利が高い方が審査基準も甘いと推測できます。

銀行よりノンバンクの不動産担保ローンが審査基準は緩やか

これも不動産担保ローンに限りませんが、ノンバンクでは銀行ローンに比べて審査基準が緩やかな傾向があります。

ノンバンクの不動産担保ローンでは、銀行で対応が難しい次のような場合でも、銀行との顧客獲得競争の観点からも利用できるケースも多くあります。

- 収入が少ない

- 赤字決算

- 個人信用情報に問題がある

不動産条件が甘い不動産担保ローンも狙い目

ノンバンクの不動産担保ローンでは、担保不動産の条件として、以下のようなケースでも利用可能としている先も多くあります。

- 二番順位以降の後順位

- 第三者所有物件

- 借地権付

- 調整区域 など

これらの不動産条件は銀行では対応が難しくなっており、この点からもノンバンクの不動産担保ローンがより審査が甘いと推測できます。

当然、ノンバンクでも誰もが融資を受けられるわけではありません。ただしノンバンクでは銀行ローンに比較すると、より「現在の返済能力」を勘案して個別に審査可否を決定する傾向が強くあります。

個人信用情報や不動産条件に不安を感じる場合は、ノンバンクの不動産担保ローンが狙い目です。

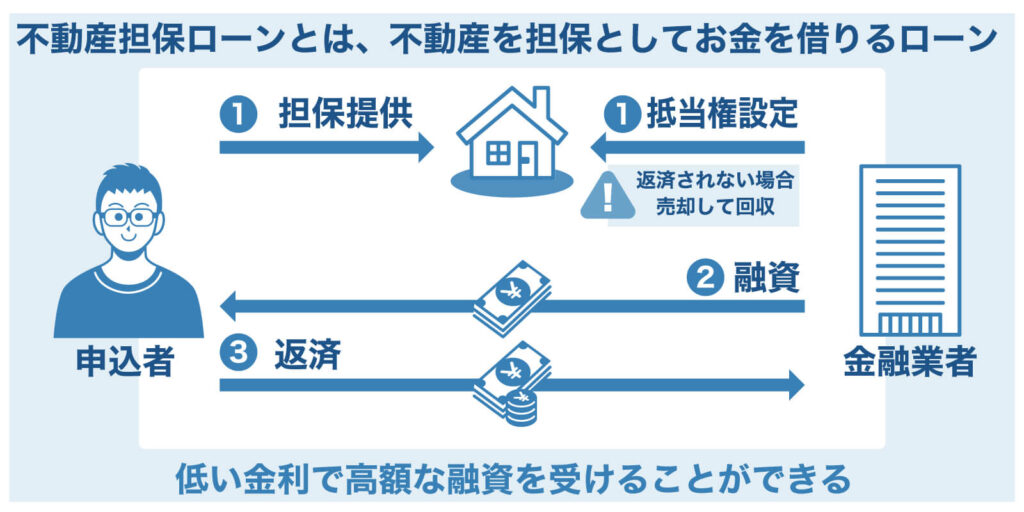

不動産担保ローンってどんなローン?

不動産担保ローンとは、申込者本人やその家族が保有している不動産(土地、家、マンション、店舗など)を担保として提供し、その不動産の価値でお金を借りるローンです。

無担保で利用できるローンよりも金融業者から信用してもらいやすく、低い金利で高額な融資を受けることができます。万が一返済ができなくなっても担保を売却して返済に充当できるためです。

不動産担保ローンは、様々な金融機関が商品化しています。それぞれに商品内容、申込条件、不動産条件などが異なっています。

まずは「どれくらい資金が必要なのか」「提供できる不動産の状況は」「今後の返済計画は」といった状況をよく確認したうえで、様々な情報をよく比較・検討するようにしましょう。

不動産を担保にするメリット

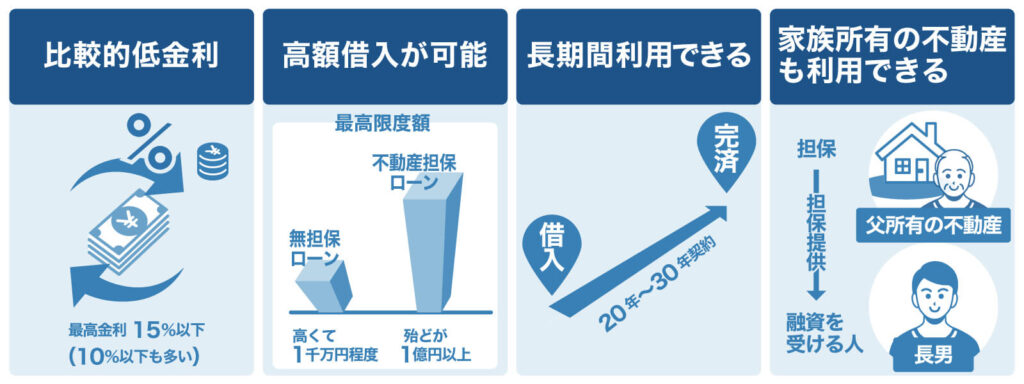

10%以下の低金利で借りることができる

不動産担保ローンは、無担保ローンよりも低金利で借りることができます。万が一の返済不能のリスクに対して不動産を担保にしてカバーできるためです。

銀行が提供している不動産担保ローンであれば、最高金利が10%以下で設定されているものが多くあります。最低金利も低いところでは1%以下のものもあります。

ノンバンクの場合は、最高金利が15%以下のところもありますが、10%を切るものも多くあります。最低金利は1%を切るものはないものの十分に低金利な設定になっています。

1億円以上の高額借入が可能

無担保ローンで提供される最高限度額はどれだけ高くても1,000万円程度です。また、総量規制などを考慮すると、年収の3分の1以上の借入は不可能なので、1,000万円まで借りられることはほぼないでしょう。

対して不動産担保ローンは、最低限度額は100万円からの商品が多く、最高限度額は1億円以上になる場合がほとんどです。

加えて総量規制の対象外であり、融資額は年収の3分の1以内の制限を受けず、本人の返済能力に合わせて、不動産の価値が大きなウエイトを占めます。

ここに注意!

総量規制の「除外貸付け」に分類される契約は以下の通りです。

①不動産購入のための貸付け(いわゆる住宅ローン)

②自動車購入時の自動車担保貸付け(いわゆる自動車ローン)

③高額療養費の貸付け

④有価証券を担保とする貸付け

⑤不動産(個人顧客または担保提供者の居宅などを除く)を担保とする貸付け

⑥売却予定不動産の売却代金により返済される貸付け

引用先:日本貸金業協会:総量規制が適用されない場合について

不動産担保ローンはこのうち⑤にあたりますので、総量規制の対象外とみなされます。ただし「個人顧客または担保提供者の居宅などを除く」とあるように、自宅を担保とした場合は「除外」とみなされず、総量規制の対象となります。

不動産担保ローンはすべて総量規制の対象外と思われている方も多いでしょうが、この点を注意しておきましょう。

20年~30年の長期間利用できる

不動産担保ローンは、20年~30年の長期契約が可能です。返済期間を長くとることができるため、月々の返済金額も無理のない範囲に設定できます。

ただ利用には年齢制限があるので、高齢でローンの契約を行うと利用期間が短く設定されてしまいます。

さらに融資金額そのものが大きいため返済金額もそれに比例して多額になりやすい事や、返済が長期化するため、総支払金額などは膨大になります。

支出のバランスを確認し、返済を計画的に行う必要があります。

家族が所有している不動産も利用できる

不動産担保ローンは、本人だけでなく三親等内の家族や親族が所有している不動産も担保にできます。

- 一親等:父・母・子ども

- 二親等:祖父母・孫・兄弟姉妹

- 三親等:曾祖父母・おじ・おば・おい・めい

ただすべての不動産担保ローンが親族の不動産を受け付けているわけではありません。取扱金融機関によって二親等までとするところや、本人または配偶者との共有の物件のみしか受け付けない場合もあります。

また他人名義の不動産を担保にする際は、当然ながら不動産所有者の同意書や所有者に連帯保証人になってもらう必要があります。

不動産を担保にするデメリット

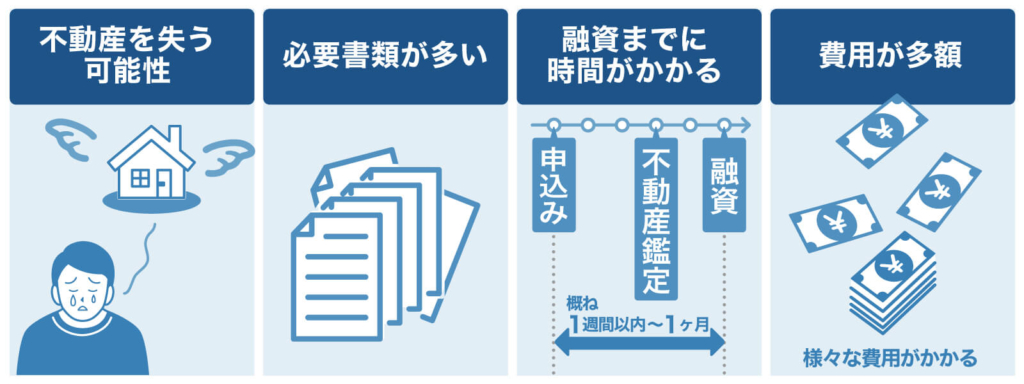

不動産を売却されることで失う可能性がある

不動産担保ローンは、ローンが返済できなくなったときに担保にしている不動産を売却して返済に充てられます。自宅を担保にしていた場合は、住む家を失うことになり、普段の生活にも大きな悪影響を与えることになります。

返済ができなくなる理由は様々ですが、返済できなくなったからといってすぐに売却されるわけではありません。

例えば、契約者が何らかの理由で亡くなったしまった場合は、相続人がローンの返済を継続するかしないかで状況が変わります。

返済を継続すると借入を相続することになるので、相続人が完済までそのまま返済を行います。当然、担保不動産も相続することになるのできちんと返済を履行している間は、不動産を失うこともありません。

一方、返済を継続しないのは相続放棄をすることなので、担保不動産の相続も放棄することになります。

また、何の連絡もなく返済を延滞し続けており、督促にも一切応じなかった場合は、返済能力や返済意思がないと見なされ売却が実行されます。

不動産担保ローンには、死亡や病気、障害などで支払えなくなった時のために保障を提供しているところもあり、ローンの契約と同時に加入することができます。

不動産を売却しても返済しきれない場合がある

万が一、借入中の不動産担保ローンが返済できない状況になっても、不動産が担保割れを起こしていると、売却しても完済できなくなります。

担保割れとは、不動産の担保価値が、ローンの残高より低くなっている状態です。例えば、不動産の価値が3,000万円、ローン残高が3,500万円だった場合、不動産を売却しても500万円の借金が残ります。

このような担保割れの状況ではローンを完済できません。ローンが残ると再度ローンを組み直して返済していくことになります。

それができない場合は、債務整理や自己破産などの手続きを取らなければならなくなりますが、担割れを起こしていると債務整理は非常に難しいため、とれる手段が自己破産しかない状況に陥りやすいでしょう。

申込・契約手続きに必要な書類が多い

無担保ローンは基本的に本人確認書類と収入証明書類があれば融資を受けられますが、不動産担保ローンの場合は本人確認書類や収入証明書類に加え、印鑑証明書、決算書類、不動産登記簿謄本、固定資産税納付書、商業登記謄本など様々な書類が必要になります。

すぐに用意できる書類もあれば取得に時間がかかるものもあるので、ローンに申し込む前に必要な書類はすべて揃えておきましょう。

1週間から1ヶ月程度と融資までに時間がかかる

不動産担保ローンは、書類の確認や不動産の鑑定をしなければならないため融資までに時間がかかります。申し込みから融資まで1週間以内から1ヶ月程度となることが多いです。

最短即日融資も可能としているところもありますが、無担保ローンのように1時間で審査が完了するわけではないので、どうしても早急に資金が必要な場合などは注意が必要です。

事務手数料や違約金などの費用がかかる

不動産担保ローンでは、事務手数料や不動産鑑定などに多額の費用がかかります。

下記は審査で必ず必要になる費用です。また場合によってはこれら以外にも費用が発生します。

- 事務手数料

- 抵当権設定費用

- 印紙税

- 不動産鑑定費用

- 火災保険料(建物を担保にする場合、すでに加入している場合は再度入り直す必要はない)

費用は審査時だけでなく、利用中に金利タイプや条件を変更するときだけでなく、繰上返済などを行う場合にも発生します。

特に繰上返済は、不動産担保ローンではあまり歓迎されません。借り手としては早く完済したいものですが、金融機関側としては設定した返済期間まで利用することを前提としているので、無担保ローンと同じ感覚で繰上返済を行おうとすると繰上返済手数料が発生し、一括返済を行うと途中解約という扱いになり違約金が発生することもあります。

繰上返済を返済計画に含めるのであれば商品概要などをしっかり読み、繰上返済しても違約金が発生しないか確認しましょう。違約金が発生する先でもその後の利息負担の軽減と違約金負担額を比較して返済計画に組み込んでおくようにしましょう。

繰上返済に対する違約金については、当然、契約前に金融機関側に説明義務があります。ただ金融庁による過去の金融検査においては、繰上返済違約金が発生する事前説明がなされていないために苦情となった事例が報告されています。

不動産担保ローン利用時には、繰上返済を計画するかどうかにかかわらず、違約金などの説明をきちんと求め、契約書等で確認しておくことも重要です。

3.顧客説明等に問題が認められる事例

(1) 金融機関の営業店において、経営実態に係る十分な検討や、繰上返済違 約金に係る事前説明が行われておらず、苦情に至っている事例。

営業店において、債務者からの当行既存ローンの担保解除要請に対し、承認するための条件として相当額の繰上返済違約金が発生することを事前に説明していなかったにもかかわらず、違約金を要求したため、苦情に至っている事例。

引用元:金融庁:金融円滑化に係る金融検査指摘事例集

不動産担保ローン選びの失敗を減らす8つのポイント

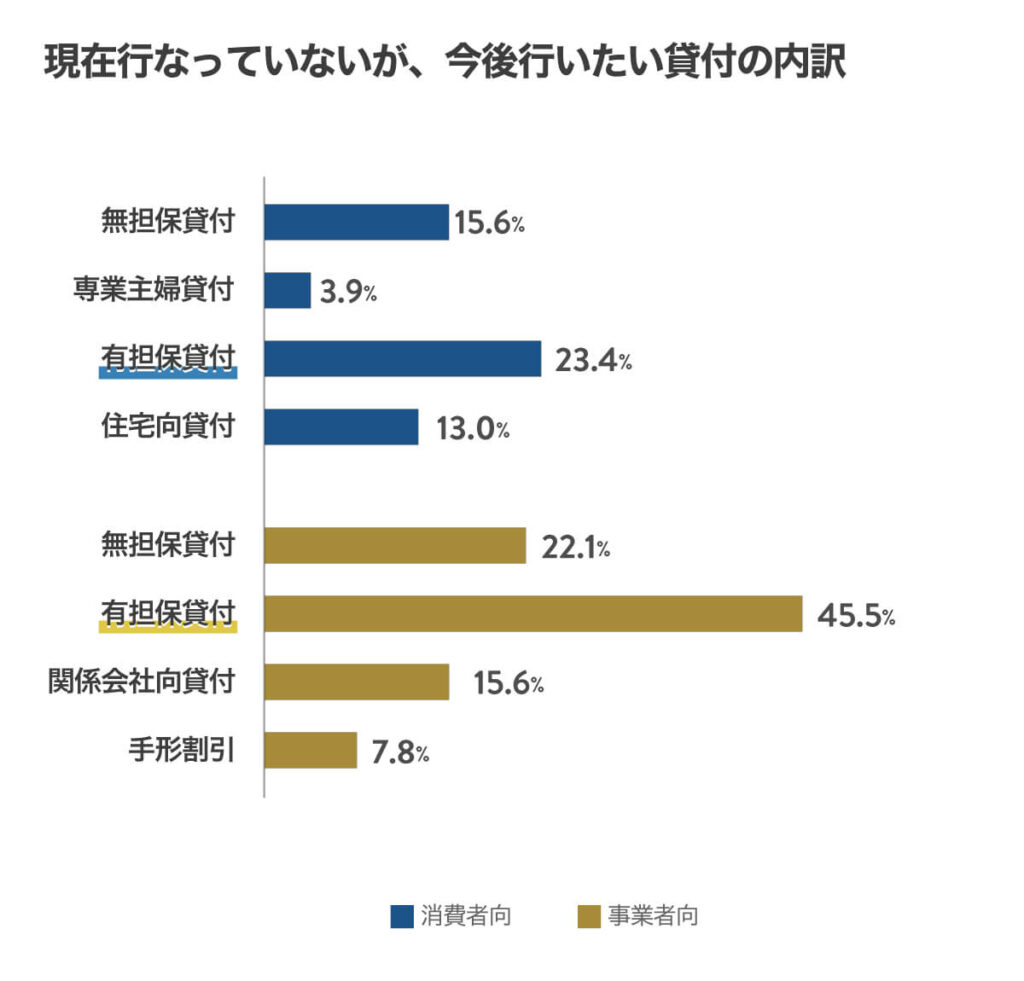

日本貸金業協会「貸金業者の経営実態等に関する調査結果報告」によると、貸金業者のうち「今後行いたい貸付の内訳」では「有担保貸付」が消費者向貸付で23.4%、事業者向貸付で45.5%と最も高くなっています。

図表9

担保を取得することで貸倒のリスクを抑えることができる不動産担保ローンなどの有担保ローンは、貸金業者にとってもメリットがあります。

一方、利用する側としては、新規参入業者も多い不動産担保ローンを、いかにして失敗なく選ぶ目を養うかが重要です。 ここでは、不動産担保ローン選びの失敗を減らす8つのポイントを考えてみます。

①対象地域を確認する

不動産担保ローンは全国対応のものから、地元地域やその近隣地域しか取り扱っていないものがあります。

金利やその他の条件が求めている条件にあった商品を見つけても、対象地域に入っていないと申し込むことはできません。また、時間をかけて調べたのに、対象地域外だったと後で知るのは時間的にも大きなロスになります。

対象地域は真っ先に確認するようにしましょう。

②金利を比較する

金利はできるだけ低く設定されているものを選ぶことで、利息を抑えることができます。

不動産担保ローンは融資額が大きく、その分、利息負担も大きくなります。また繰上返済で利息負担を抑える計画でも、繰上返済時に手数料が必要になるケースも多くなっています。

そのため、できるだけ金利が低いところを選ぶことが重要になります。

また金利には「変動金利」と「固定金利」があり、それぞれ取扱金融機関や商品により決められています。今後金利が上昇する場面では固定金利が有利でしょうし、逆に金利が下降する場面では変動金利が有利になります。

ただし不動産担保ローンではどちらかを選択できる先がほとんどありません。金利の動きを判断するのは素人では難しいですが、自らの判断で変動金利の先か固定金利の先かを比較する必要があります。

③融資金額を比較する

ほとんどの不動産担保ローンでは最高限度額は1億円以上となっているので、不動産の評価にもよりますが、大きな金額で借りることは可能です。ですがごくまれに最高限度額が1,000万円~3,000万円程度としている金融機関もあります。

一般的に、融資金額は担保にされた不動産価値の60%~80%程度で設定されます。不動産価値が高いのに限度額が低いところで申し込むのはあまり得策ではありません。基本的には限度額が高額になるほど、適用金利が低くなるためです。

ただ、必要な金額がそこまで大きくない場合は借りすぎ防止という意味では有効な手段になるかもしれません。

④必要な費用を比較する

不動産担保ローンは、手数料や保険料、印紙税、登記費用などの費用がかかります。

たとえば事務手数料は、融資金額に2.0%などの一定の割合で設定されているローンや、一件10万円や1億円未満で15万円などのように固定化されているローンもあります。割合型は平均2.0%~3.0%程度で設定されるので、融資額によっては何十万円もかかることもあります。

中には手数料・保険料なしとしているところもありますが、そのような商品はあらかじめ手数料分が金利の中に含まれています。そのため金利が高く設定されていますので、メリットばかりではありません。

また、手数料・保険料なしとしているところでも、印紙税、登記費用などの実費は必ず発生します。

⑤融資スピードを確認する

不動産担保ローンでは即日融資可能な先もありますが、ほとんどの場合は融資してもらうまでに最低でも数日はかかります。融資スピードに関してノンバンク系は3営業日以内、銀行系だと1カ月かかる事も珍しくありません。

審査回答に関しては、仮審査であれば即日で結果を出してもらえることも少なくありませんが、大体は3営業日以内~1週間以内としているところが多くなっています。

急いでいる方は、融資スピードの確認は必須です。しかし最短即日回答や最短3日以内に融資としていても様々な要因で審査に時間がかかることがあるので、余裕をもって申し込むようにしましょう。

⑥病気や事故にあった時の保障があるか確認する

長期のローンを組むと、完済できなくなる状況になる可能性も考えておく必要があります。病気や事故での長期入院、契約者の死亡、勤務先の倒産、給料の減額などは誰にでも起こりえるリスクです。

不動産担保ローンの契約にはこういった問題に陥ったときに備えて、保険や保障を提供しているものがあります。

よく見られるのが団体信用生命保険で、契約者に万が一のことがあったときにローンを保険金で賄う事ができます。この場合でも不動産は残るので、同居している家族はローンの返済を気にせず引き続き家に住み続けられます。また、その他にもがんなどの病気に対応したがん保険などを提供する商品もあります。

ただ、すべての不動産担保ローンにこういった保険がついているわけではないので、外部の保険に自分で加入するなど対策が必要になることも少なくありません。

担保にした不動産を売却しても問題ない建物であるなら保険は必要ないかもしれませんが、いずれにしても返済に対するリスクは考えておく必要があります。

⑦複数の金融機関で審査を受ける

不動産担保ローンは金融機関ごとに不動産の査定基準が異なり、融資金額に差が出ます。いくつか候補を決め、複数の会社で審査してもらい条件の良いところを選ぶこともできます。

契約をする前であれば申し込みを破棄してもペナルティはありませんし、手数料などの費用も請求されません。

⑧担当者の対応を比較する

不動産担保ローンの説明を受けるときは、普段の生活では触れないような専門的な言葉や内容が多くあります。そうした中で、担当者が分かりやすく説明してくれるか、質問にもしっかりと明確に答えてくれるかはとても大事なポイントになります。

顧客が理解しているかなど全く気にせず商品を進めてきたり、専門用語を頻発し顧客が理解できないと高圧的な態度をとるような担当者ではローンを組むのにも不安が残ります。場合によっては後々トラブルに発展するかもしれません。

ただ、担当者の対応は人による部分も多く、経験の浅い担当者もいるため、それだけで会社の良し悪しを決めるのは早計ではあります。

基本的には複数社に相談してそれぞれの雰囲気などを見るのがよいでしょう。しかし、求める条件がほぼ揃っていてどうしてもここがいいという会社があるなら、複数の担当者と話ができるよう違う日に何度か連絡をしてみるとよいかもしれません。

不動産担保ローンは借入期間が長期となる場合も多くあります。今後長い付き合いになる金融機関ですので、不安や不満を感じさせない先を選びたいものです。