学資保険おすすめの選び方を解説!デメリットや返戻率についても紹介

「学資保険の選び方が分からない」「おすすめの学資保険はどれ?」

など、学資保険について悩んでいるご家庭も多いのではないでしょうか。

子どもの将来に向けて教育費をしっかり準備できる「学資保険」には、貯蓄にはないメリットが多くあります。

しかしさまざまな商品が販売されているため、選び方が難しいと感じる方も少なくありません。

学資保険は子どもの将来を左右しかねない大切な保険であり、選び方を失敗することだけは避けたいですよね。

そこで今回は学資保険の選び方やメリット・デメリット、おすすめの商品について解説します。

いざ教育費がかかる時に慌てないためにも、学資保険で早いうちからお子さんの将来に備えておきましょう。

学資保険とは?加入率や教育費の現状を解説

まずは学資保険の概要や加入率、実際にかかる教育費について見ていきましょう。

学資保険とは?

「学資保険」とは、子どもの教育資金を準備するための保険です。

生命保険には「掛け捨て型」と「貯蓄型」の2パターンありますが、学資保険は貯蓄型の保険です。

毎月決められた保険料を払い込むことで、満期時に保険金を受け取ることが可能です。

一般的には支払った金額よりも高い保険金が受け取れる商品が多く、貯蓄性が高い点がメリット。

満期保険金はお子様が大学に入学する時など、お金が必要なタイミングで受け取れる点も魅力と言えるでしょう。

商品によっては小学校、中学校など入学のタイミングで祝い金を受け取れるタイプもあります。

学資保険はこのように、お子さんの大切な節目に合わせて必要な資金を準備できる便利な保険と言えるでしょう。

学資保険の加入率について

ある保険会社が行った調査によると、子どもを大学へ進学させるための教育資金を準備する方法は次の通りです。

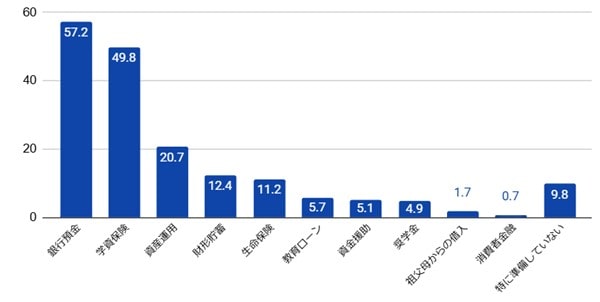

【子どもの教育資金の準備方法(高校生以下の子どもの親)】

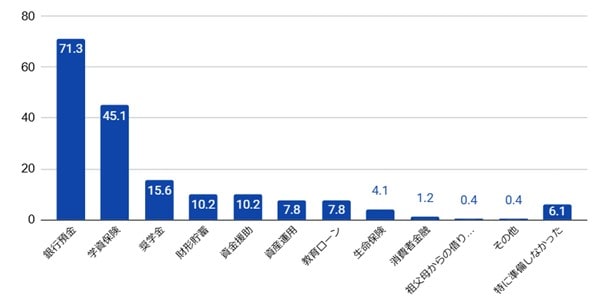

【子どもの教育資金の準備方法(大学生以下の子どもの親)】

(参照:ソニー生命「子どもを大学等へ進学させるための教育資金の準備方法」)

ソニー生命が教育資金の準備方法について調査したところ、学資保険で準備しているご家庭の割合は次の通りでした。

・高校生以下の子どもの親⇒49.8%

・大学生の親⇒45.1%

子どもを持つ約半数のご家庭で、学資保険に加入していることが分かりました。

子どもの教育資金については、「銀行預金」「学資保険」のどちらかで準備しているご家庭が圧倒的に多いですね。

この結果からも分かるように、学資保険はお子様の教育資金を準備する方法としてかなり重要視されています。

預貯金で対応できるご家庭以外の場合は一度、学資保険について検討してみることをおすすめします。

子どもの教育資金の相場

学資保険を検討する前に、子どもが幼稚園から大学まで通った場合の教育資金について考えてみたいと思います。

文部科学省における教育費の調査データは次の通りです。

| 公立の場合 | 私立の場合 | |

| 幼稚園 | ¥553,938 | ¥1,042,014 |

| 小学校 | ¥2,017,590 | ¥10,968,672 |

| 中学校 | ¥3,254,850 | ¥4,681,077 |

| 高校 | ¥1,793,256 | ¥3,090,849 |

| 大学 | ¥2,332,000 | ¥5,232,400 |

| 合計 | ¥9,951,634 | ¥25,015,012 |

(参照:文部科学省「学校種別学習費総額の推移」1ページ/「令和4年度 学生生活調査結果」11ページ)

文部科学省のデータによると、幼稚園から大学まで全て公立の場合は約995万円かかることが分かっています。

もし全て私立に通った場合だと約2,500万円かかることになり、公立の約3倍近く必要となります。

特に大学進学を考えているご家庭であれば、4年間で200万円〜500万円ほど準備しておくのがおすすめです。

ちなみに教育費には、「授業料」「学校納付金」「修学費」「課外活動費」「通学費」などが含まれています。

公立か私立かによって教育費は大きく変わるため、まずはどのくらいの資金が必要であるかシミュレーションしてみて下さい。

学資保険へ加入するタイミングは?

学資保険への加入を検討している場合、いつから加入するのが良いのでしょうか。

結果的に言えば、学資保険は早く加入すればするほど良いと言えます。

0歳〜小学校就学前くらいまでが一般的な加入年齢となっており、保険会社によっても異なります。

学資保険に早く加入するべき理由として、次の3つが挙げられます。

【学資保険に早く加入する理由】

✓ 保険料が安くなるから

✓ 返戻率が高くなるから

✓ 年齢制限があるから

学資保険に加入できる年齢は保険会社によってさまざまですが、早ければ早いほど毎月の保険料が安くなります。

明治安田生命の「つみたて学資」を例に見ていきましょう。

【例:明治安田生命の「つみたて学資」(契約者 30歳 男性・受取金額 200万円)】

| 子どもが0歳の場合 | 子どもが3歳の場合 | 子どもが6歳の場合 | |

| 保険料/月 ※払込期間15歳まで | ¥9,867 | ¥12,551 | ¥17,035 |

| 保険料/月 ※払込期間10歳まで | ¥14,275 | ¥20,770 | ¥37,005 |

(参照:明治安田生命「かんたんシミュレーション」)

例えば「契約者が30歳男性」「受取総額200万円」の場合で考えてみましょう。

同じ保障を受け取る場合でも、子どもが0歳と6歳では毎月の保険料がかなり違うことが分かります。

学資保険では積立期間が長い方が保険料負担を抑えられるため、後に解約するリスクも低くなるでしょう。

もし途中で解約した場合は元本割れする可能性が高くなるため、できれば早いうちから加入するのがおすすめです。

また早期に加入した方が、「返戻率」が高くなるのでお得です。

返戻率とは保険料に対して受け取れる保険金の割合のことで、返戻率が高ければ高いほど多くの保険金を受け取れます。

保険会社にもよりますが、一般的に学資保険に加入できる年齢は0歳〜7歳くらいまでと決められています。

お子さんの年齢が上がるほど加入できる商品が限られてくるので、もし加入を検討する場合は早めがよいでしょう。

最近では妊娠中から加入できる学資保険も増えてきているので、詳しくは各保険会社のHPなどで確認してみて下さい。

学資保険のメリット

子どもの将来のための準備としておすすめな学資保険ですが、どんなメリット・デメリットがあるのでしょうか。

これから学資保険を検討している方は、メリットとデメリットをじっくりと比較することが大切です。

まずは学資保険の4つのメリットを見ていきましょう。

子どもの教育費を確保できる

学資保険は毎月一定額の保険料を払い込むことで、計画的に教育資金を確保できます。

子どもの教育費は年々高額になっているため、計画的に準備していかないと中々用意できるものではありません。

特に大学進学を考えているご家庭であれば、満期保険金を大学入学時に設定するとよいでしょう。

保険料は自動的に引き落とされるため、貯蓄が苦手な方でも着実に準備できる点がメリットです。

計画的に貯蓄できない方でも、学資保険に加入することで子どもの将来に向けた大きな安心感につながるでしょう。

万が一の時にも保障される

学資保険によっては、「保険料払込免除特約(特則)」が付帯されている商品があります。

特則が付帯していると、契約者が死亡もしくは所定の高度障害状態になった場合、それ以後の保険料が全て免除されます。

払込免除となった場合でも満期になれば保険金が支払われるため、万が一の際を保障する役割にもなるでしょう。

つまり学資保険に加入した時点で、万が一の際の保障も付いているということになりますね。

教育資金を預貯金で積み立てる場合はこうした保障がないため、万が一の際は積み立てが困難になるかも知れません。

そう考えると貯蓄よりも万が一の際に保障される学資保険の方が、メリットが大きいと言えるでしょう。

生命保険料控除が受けられる

学資保険は生命保険の一種であるため、「生命保険料控除」の対象になる点もメリットです。

生命保険料控除とは払い込んだ金額を申請することで、所得税・住民税の負担を軽減できるというものです。

会社員の場合は年末調整の際に控除証明書を添付することで申請でき、自営業者は確定申告時に行います。

学資保険は教育資金の準備だけでなく、こうした税優遇のメリットがある点は貯蓄にはない大きな利点と言えるでしょう。

保険料以上の金額を受け取れる可能性がある

学資保険は払った保険料以上の金額が受け取れるというメリットもあります。

保険商品によりますが、学資保険は返戻率が高ければその分保険金が高くなるという仕組みです。

例えば返戻率105%の場合、約285万円の支払いで300万円の保険金を受け取れるため約15万円も多くなります。

同じ学資保険に加入するのであれば、少しでも多く保険金が支払われる商品の方がだんぜんお得ですよね。

返戻率は保険会社や契約内容によって変わってくるため、なるべく返戻率の高い保険商品を検討するのがおすすめです。

学資保険のデメリット

学資保険にはメリットが多いことが分かりましたが、必ずしも良いことだけではありません。

学資保険における3つのデメリットについて見ていきましょう。

好きな時に引き出せない

学資保険のデメリットは、払い込んだ保険料が好きな時に引き出せない点です。

預貯金であればいつでも自由に引き出せますが、学資保険は決められた時期になるまで受け取れません。

とはいっても簡単に引き出せない方が着実に蓄えられるため、教育資金を計画的に準備できると言えます。

もしお金が必要になった場合は、一定金額の貸し付けが受けられる制度を利用することも可能です。

学資保険に加入する場合でも、急な出費に備えていつでも引き出せる預貯金を蓄えておくと安心ですね。

途中解約すると損する

学資保険には返戻率が100%以上の商品が多く、支払った金額以上の保険金を受け取れるというメリットがあります。

しかしこれはあくまでも保険料を最後まで払い込み、満期まで解約しないことが前提です。

もし払込期間中に解約する場合には、元本割れするというデメリットがあります。

途中解約すると解約返戻金が保険料を下回る可能性が高いので、結果的に損してしまうでしょう。

そうならないためにも家計を圧迫しない程度の保険料に設定し、無理にない支払い計画を立てることが大切です。

インフレのリスクがある

学資保険は固定金利で運用する仕組みのため、インフレのリスクがあります。

学資保険は加入するときに保険金を決める商品であり、受け取るまでに10年〜20年という長い期間があります。

もし受け取りまでにインフレが発生した場合、保険金の価値が目減りしてしまう可能性も少なくありません。

この場合は保険金で教育資金をまかなえないこともあるので、万が一のケースもあるということを覚えておきましょう。

学資保険の賢い選び方!5つのポイントを解説

学資保険の役割やメリット・デメリットについて解説しました。

しかしいざ学資保険に加入しようと思った場合、選び方が分からないという方も多いことでしょう。

ご家庭に合う保険商品を見つけるためにも、選び方の5つのポイントを見ていきましょう。

①「保障型」と「貯蓄型」どちらか選ぶ

学資保険には、「保障型」と「貯蓄型」の2種類あります。

保障型

「保障型」とは、満期保険金+死亡保障が付いた学資保険です。

もし保険金を支払っている間に契約者が亡くなった場合、満期まで育英年金を受け取れる仕組みです。

一家の大黒柱が亡くなった場合でも、経済的なダメージをカバーできる点は大きな安心感につながりますね。

生命保険で死亡保障を付けていない方であれば、保障型の学資保険がおすすめです。

ただし死亡保障はあくまでも満期までとなっており、一生涯の保障ではないので注意しましょう。

また死亡保障が付いている代わりに、貯蓄型よりも増え率が低い点もおさえておきましょう。

貯蓄型

「貯蓄型」は毎月決まった保険料を支払うことで、満期保険金を受け取れるタイプの保険です。

死亡保障は付いていないものの、万が一の際の払込免除特約が付けられるという特徴があります。

保険金に関しても返戻率が100%を超える商品も多く、保障型よりも増え率が期待できる点がメリットです。

【「保障型」「貯蓄型」のメリット・デメリット】

| 保障型 | 貯蓄型 | |

| メリット | 死亡保障が付いている | 増え率が期待できる |

| デメリット | 増え率が低い | 死亡保障は付いていない |

保障型か貯蓄型どちらに加入するかは、死亡保障を付けるかどうかで決まります。

既に契約者の生命保険で死亡保障を確保している方であれば、増え率が期待できる貯蓄型の方がおすすめです。

②「受取時期」と必要な「保険金」を決める

学資保険の選び方は、具体的な受取時期や保険金を明確にすることがポイントです。

受取方法は「一括受取タイプ」と「年金受取タイプ」の2パターンに分かれています。

・一括受取タイプ⇒満期保険金

・年金受取タイプ⇒祝い金+満期保険金

一括受取タイプ

「一括受取タイプ」は保険金を満期に1回のみ受け取る方法で、まとまった金額を受け取りたい方におすすめ。

例えば高校までは教育資金を貯蓄などで準備し、最も出費の多い大学入学前などに備えたい方は一括受取タイプがよいでしょう。

年金受取タイプ

「年金受取タイプ」は小学校や中学校など進学するたびにお祝い金として受け取るタイプの保険です。

大学入学〜卒業まで4分割して受け取れるタイプなどもあり、プラスして満期保険金を受け取れる商品もあります。

一括で受け取った満期保険金を計画的に管理できるか不安という方は、年金受取タイプがおすすめです。

ただし一括で受け取る方が返戻率は高いので、増え率を重視する方は一括受取タイプを選択するとよいでしょう。

③「保険料」は無理なく支払えるか

学資保険に加入する際は、保険料についてよく検討する必要があります。

保険料を月払いや年払いで支払う場合、数年にわたって保険料を払うことになります。

加入する時点で支払いが可能だとしても、子どもが大きくなり支出が増えるとともに家計を圧迫する可能性も。

途中で解約した場合、元本割れなどデメリットが多いため損することも少なくありません。

そうならないためにも、家計の負担にならないような金額を設定することが大切です。

子どもの年齢が低いほど月々の保険料負担は抑えられるため、検討している場合は早めの加入がおすすめです。

④「払込パターン」を決める

学資保険の選び方では、保険料と合わせて「払込パターン」についてもしっかり検討しましょう。

保険料の払込に関しては、次の3パターンから選択できます。

| 全期払い | 満期までの一定の保険料を払い続ける |

| 短期払い | 払い込む年数を短く設定する |

| 前納払い | 最初に一括で払い込む |

全期払い

「全期払い」は保険期間が満了するまで、毎月一定の金額を払う方法です。

毎月の支払金額が抑えられる代わりに、「10年」「20年」など決められた年数を払い続ける必要があります。

短期払い

「短期払い」は払い込む年数を短めに設定する方法です。

例えば「5年払い」「10年払い」など短く設定することで、支払いを早めに終えることが可能です。

ただし全期払いよりも毎月の負担額は大きくなるため、無理なく支払えるかどうかがポイントとなるでしょう。

前納払い

「前納払い」は契約時に保険料を一括で納める方法です。

一度にまとまった金額が必要となりますが、早く払い終えるため返戻率が高いというメリットがあります。

ちなみに返戻率の高さで比較すると、

「前納払い」>「短期払い」>「全期払い」

となります。

前納払い・短期払いにすると返戻率が高くなりますが、一度に支払う保険料が高いため無理のない範囲で検討するようにしましょう。

⑤「返戻率」の高い商品を選ぶ

学資保険の選び方で大切なのは、「返戻率」の高い商品を選ぶことです。

支払った保険料に対してどれくらいの保険金が受け取れるかという割合である返戻率が、高くなればなるほど受け取れる金額が高くなるため、メリットが大きい商品ということになります。

例えば支払う保険料が200万円の場合、受け取れる保険金が210万円であれば返戻率は105%となります。

同じ保険金を支払った場合でも商品によって返戻率は異なるため、少しでも返戻率の高い商品がおすすめです。

次の章で返戻率について詳しく紹介しているので、ぜひ参考にしてみてください。

学資保険の「返戻率」とは?

学資保険に加入する際は返戻率の高い商品がおすすめとお伝えしましたが、返戻率についてもう少し詳しく見ていきましょう。

ここでは返戻率の概要について、また返戻率を高めるコツについて紹介します。

支払った保険料に対して受け取れる「返戻率」

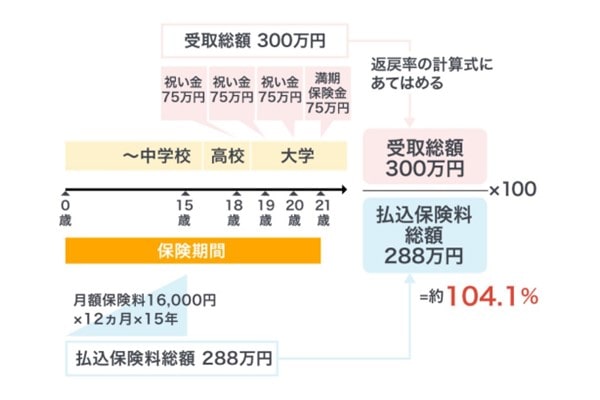

「返戻率」は、支払った保険料に対してどれくらいの金額が受け取れるかをパーセンテージで示したものです。

満期保険金や祝い金の受取総額がいくらになるかの割合を表しており、

・100%を下回る⇒損する

・100%を上回る⇒得する

ということになります。

返戻率100%を下回るといわゆる元本割れとなってしまうため、なるべく100%以上の商品を選ぶことがポイントです。

返戻率は次のような方法で計算します。

【返戻率の計算方法】

満期保険金や祝い金の総額÷払込保険料総額×100

例えば保険料総額が300万円の場合、満期保険金の金額によって返戻率は次のようになります。

| 満期保険金 | 返戻率 |

| 280万円の場合 | 約93% |

| 300万円の場合 | 100% |

| 320万円の場合 | 約107% |

返戻率が高ければ高いほど、満期で受け取れる保険金の総額が高いことが分かります。

同じ商品でも払込方法や期間によって返戻率は異なるため、加入する際はよく確認するようにしましょう。

返戻率を高くするコツ

学資保険の返戻率はさまざまな要素によって変動しますが、なるべくなら返戻率の高い商品を選びたいですよね。

返戻率をなるべく高くするためには、次のポイントをおさえておきましょう。

【返戻率をなるべく高くするポイント】

✓「祝い金」を受け取らない

✓ 保険料を「短期間」で払い込む

✓ 保険料を「まとめて」払い込む

✓ 受け取りまでの期間を長く設定する

✓ 最低限の保障にする

返戻率を高くするコツ①:「祝い金」を受け取らない

学資保険には「一括受取タイプ」と「年金受取タイプ」の2パターンがあります。

年金受取タイプは小学校・中学校・高校・大学など節目ごとに祝い金を受け取れますが、返戻率の点ではあまりおすすめできません。

分割で何度か受け取るよりも大学入学前などに一括で受け取った方が、運用期間が長いため返戻率が高まる可能性があるからです。

返戻率を高めるためには、祝い金のあるタイプではなく一括で受け取るタイプの方がおすすめです。

高校までは貯蓄などで教育資金をまかない、満期保険金を一括で受け取るような資金計画を立てるとよいでしょう。

返戻率を高くするコツ②:保険料を「短期間」で払い込む

返戻率を高めるためには、保険料を短期間で払い込むことも大切です。

例えば「10歳払込満了」と「15歳払込満了」を比較した場合、10歳で払込を終えた方が返戻率は高くなります。

払い込んでから保険金を受け取るまでの据え置き期間が長ければ長いほど、返戻率が高くなるのでおすすめです。

とはいっても短期間で払い込むと月々の負担が増えるため、家計を圧迫するリスクもあります。

そのため学資保険に加入する際は、教育費がさほどかからない低年齢から加入することがポイントだと言えます。

返戻率を高くするコツ③:保険料を「まとめて」払い込む

返戻率を高めるという観点から見ると、保険料をまとめて払い込む方法がおすすめです。

保険料の支払い方法には、「一括払い」「年払い」「月払い」などがあります。

最も返戻率が高いのは「一括払い」という方法であり、

「一括払い」>「半年払い」>「月払い」

となります。

同じ保険料を支払うのであれば、返戻率の最も高い一括払いがおすすめです。

とはいっても一括払いは経済的な負担も大きいため、無理な支払方法を選択するのはNGです。

学資保険の支払い方法は後から変更できないケースが多いので、よく検討してから加入するようにしましょう。

返戻率を高くするコツ④:受け取りまでの期間を長く設定する

返戻率を高めるためには、保険金を受け取るまでの期間を長く設定することも大切です。

保険会社は支払った保険料を運用しながら利益を得ているため、長く保険料を預けている方が利益は反映されやすくなります。

運用が長ければ長いほど返戻率が高くなるため、学資保険に加入する場合はなるべく早いうちに支払いを終えることがポイント。

現在は妊娠中(出生140日前など)から加入できる学資保険もあるため、早めに加入することが返戻率を上げるコツです。

返戻率を高くするコツ⑤:最低限の保障にする

学資保険の中には、教育資金だけでなくさまざまな特約が付いた商品があります。

契約者に万が一のことがあった場合の死亡保障や医療保険、払込免除など、保障を手厚くすればするほど返戻率は下がります。

返戻率を高くしたい場合は、最低限の保障のみに絞った商品がおすすめです。

シンプルな保障のみ付いた商品を選び、死亡保障などは他の生命保険で対応するのがよいでしょう。

おすすめの学資保険3選を紹介

学資保険にはさまざまな種類があるため、選び方で迷ってしまう方も多いのではないでしょうか。

数ある学資保険の中で特に返戻率が高く、人気のおすすめ商品を3つ紹介するのでぜひ参考にしてみて下さい。

【おすすめの学資保険3選比較表】

| 学資保険 | 明治安田生命 「つみたて学資」 | フコク生命 「みらいのつばさ」 | アフラック 「夢みるこどもの学資保険」 |

| 子どもの加入条件 | 出生前~6歳 | 出生前~7歳 | 出生前~7歳 |

| 設定できる保険金額 | 200万円~ | 80万円~ | 120万円~ |

| 保険金の受取時期 | 18歳~21歳 | 満期22歳 | 高校入学~満22歳 |

| 返戻率 | 最大121.7% | 約109.5% | 約107.8% |

第1位:明治安田生命「つみたて学資」

| 子どもの加入条件 | 出生前~6歳 |

| 設定できる保険金額 | 200万円(50万円×4)~ |

| 払込期間 | 10歳、15歳、一括払い |

| 保険金の受取時期 | 18歳~21歳 |

| 契約者死亡時の支払い免除 | ◯ |

| 返戻率 | 最大121.7% |

大学進学に備えられる返戻率高めの学資保険

明治安田生命「つみたて学資」は、大学時の教育資金を貯蓄したい方向けのおすすめ学資保険です。

大学入学のタイミングから4回に分けて受け取れる点が特徴で、0歳〜6歳までのお子さんが加入できます。

【返戻率の計算例】

最も費用が嵩む大学時に保険金が受け取れる上に返戻率は100%以上なので、計画的に積み立てたい方におすすめ。

「元本割れで損したくない」「子どもが小さいうちから準備したい」という方は、つみたて学資が向いていると言えます。

契約者に万が一のことがあった場合には、保険料の払込が免除される点もポイントです。

受取金の設定は自由なので、ご家庭の資金計画によって幅広い活用方法を検討できるでしょう。

出生予定日の140日前から申し込み可能となっており、満期から5年まで据え置きもできるなど自由度が高い保険だと言えます。

公式HPから無料でパンフレット請求や相談予約できるので、気になる方は検討してみてください。

第2位:フコク生命「みらいのつばさ」

| 子どもの加入条件 | 出生前~7歳 |

| 設定できる保険金額 | 80万円~ |

| 払込期間 | 11歳、14歳、17歳、一括払い |

| 保険金の受取時期 | 満期22歳 |

| 契約者死亡時の支払い免除 | ◯ |

| 返戻率 | 約109.5% |

ライフスタイルに合わせた自由度の高い設計が可能

フコク生命「みらいのつばさ」は、受取方法や払込時期が自由に選べるおすすめの学資保険です。

返戻率は約109.5%となっており、自由度の高いプラン設計ができる点がメリット。

入学時に祝い金を受け取れる「S(ステップ)型」と、大学進学時に一括で受け取れる「J(ジャンプ)型」の2プランがあります。

払込期間に関しても「11歳」「14歳」「17歳」から選択できるため、ご家庭の状況に合わせて自由に設定できる点が魅力です。

兄弟姉妹がすでに加入している場合は、2人目以降で「兄弟割引」が適用されるというメリットもあります。

また医療保険「ワイド・プロテクト」をパックして加入できるなど、幅広い保障プランに対応できる点も自由度が高いですね。

「ライフプランに合わせた学資保険に加入したい」という方は、みらいのつばさが向いていると言えます。

契約者に万が一のことがあった場合には、以後の保険料が免除される保障も付いていて安心です。

お子様の出生予定日140日前から満7歳まで加入できる保険であり、気になる方はHPからすぐに保険料試算もできます。

今なら資料請求でハローキティグッズがもらえるので、ぜひチェックしてみてください。

第3位:アフラック「夢みるこどもの学資保険」

| 子どもの加入条件 | 出生前~7歳 |

| 設定できる保険金額 | 120万円~ |

| 払込期間 | 10歳、17歳、18歳、一括払い |

| 保険金の受取時期 | 高校入学~満22歳 |

| 契約者死亡時の支払い免除 | ◯ |

| 返戻率 | 約107.8% |

高校入学に備えられる年金タイプの学資保険

アフラック「夢みるこどもの学資保険」は、高校入学〜大学まで備えられるおすすめの学資保険です。

年齢受取タイプの学資保険でありながら、返戻率は約106%と高めな点がメリット。

最も教育資金がかかる大学だけでなく、高校入学にも備えられるという特徴があります。

例えば受取総額240万円の場合、大学入学時に80万円、高校入学時に40万円、大学2〜4年時に各40万円の受取が可能です。

年金受取タイプの他にも一時金としてまとめて受け取ることも可能となっており、ライフスタイルに合わせた設計が魅力です。

出生予定日140日前から加入可能となっており、払込期間が「10歳」「17歳」「18歳」から選択できる点もポイント。

保険金は120万円〜1,500万円まで幅広い設定ができるため、手厚い教育資金を確保しておきたいという方にもおすすめです。

契約者に万が一のことがあった場合には、以後の保険料が免除される保障が付いている点も安心ですね。

「私立高校の入学に備えたい」「早いうちに資金を準備したい」という方は、アフラックの学資保険が向いていると言えるでしょう。

どのタイプでも返戻率が高めな点もおすすめなので、気になる方はHPからシミュレーションしてみてください。

学資保険以外で教育資金を準備する方法

学資保険について紹介しましたが、お子様の教育資金を準備する方法は他にもあります。

ここでは学資保険以外に教育資金準備におすすめの方法を3つ紹介します。

それぞれにメリット・デメリットがあるため、1つにこだわらずいくつか検討してみるのもよいでしょう。

終身保険

学資保険以外に教育資金を準備する方法として、「終身保険」が挙げられます。

終身保険とは一生涯保障が続く保険のことで、死亡保険のことでもあります。

契約者が死亡もしくは所定の高度障害状態になった場合、保険金が支払われる仕組みです。

保険料の払込が完了していれば、払い込んだ保険料かそれ以上の解約返戻金が受け取れる点がメリット。

学資保険とは異なり子どもの有無に関係なく契約できるため、早めに準備しておきたい方におすすめです。

ちなみに終身保険には次の2種類があります。

低解約返戻金型終身保険

「低解約返戻金型終身保険」は終身保険の一種で、円建てで積み立てる保険のことです。

保険料を支払っている間の解約返戻金が低く設定されている代わりに、保険料が割安になっている点が特徴です。

保険料の払込が完了した後は解約返戻金が保険料を上回るため、据え置き期間が長いほどお得になる点がメリット。

子どもの大学進学時などに合わせて満期を設定することで、教育資金の準備としても使えるでしょう。

もし教育資金として解約しない場合はそのまま老後資金として残せるため、使い道が幅広い点もおすすめです。

外貨建て終身保険

「外貨建て終身保険」は、保険料や受け取れる保険金が外貨建てになっている終身保険です。

内容は低解約返戻金型終身保険と同じですが、ドルで積み立てるという違いがあります。

金利の高いドル通貨で運用することによって、円よりも利回りが高く設定されている点がメリット。

円建てより保険料が格安であるため、万が一の保障を備えつつ高い貯蓄性が期待できると言えるでしょう。

ただし円とは異なり為替の影響を受けるというデメリットがあるため、受取金額が常に増減するという点に注意しましょう。

投資信託

学資保険、終身保険以外に教育資金を準備する方法として、「投資信託」があります。

投資信託とは投資家から集めた資金を専門家が運用し、その成果を分配するという金融商品のことです。

プロである運用会社に運用を任せられる点や、分散投資でリスクを抑えられる点がメリットです。

少額から投資できる上に自分に合った投資信託を選べるため、初心者でも始めやすいという特徴があります。

成績次第でお金を増やせる期待度は高いものの、元本割れなどお金が減るデメリットがあることも覚えておきましょう。

投資信託は自分で情報収集したり、資金に余裕のある方におすすめです。

資産形成の一環として教育資金を準備したい方に向いていますが、学資保険よりもリスクがある点も考慮しておきましょう。

銀行預金

学資保険や投資信託以外に教育資金を準備する方法として、「銀行預金」があります。

銀行預金は元本が保証されていることと、ATMで24時間いつでも利用できる点がメリットです。

投資信託などと異なり増え率はあまり期待できないものの、元本割れなどのデメリットは少ないでしょう。

計画的に貯金するためには、毎月決まった金額を先取り貯金するのがおすすめです。

預貯金用の通帳を通常のものと分けたり、金利の高い定期預金で貯蓄する方法だと気軽に引き出せないのでよいでしょう。

もし貯金するのが難しいという場合は、「児童手当」を貯蓄しておく方法もあります。

児童手当とは、子どもが0歳〜18歳に達する日以後の最初の3月31日までに支給される手当のことです。

| 児童の年齢 | 児童手当の月額 |

| 3歳未満 | ¥15,000 (第3子以降は¥30,000) |

| 3歳~高校生まで | ¥10,000 (第3子以降は¥30,000) |

(参照:こども家庭庁「児童手当のご案内」)

児童手当は現在、1人あたり合計234万円ほど支給されるため、この分を貯蓄に回すだけでも教育資金として十分貯めることが可能です。(※児童手当は生まれつきによって多少変動があります。)

しかし大学進学までを考えると、教育資金を児童手当だけでまかなうことは難しいと言えるでしょう。

児童手当で教育資金の一部をまかない足りない分を学資保険で補うなど、併用して準備することをおすすめします。

まとめ

今回は学資保険の選び方やメリット・デメリット、おすすめの商品について紹介しました。

学資保険を選ぶ際は、

✓「保障型」と「貯蓄型」どちらか選ぶ

✓「受け取り時期」と必要な「保険金」を決める

✓「保険料」は無理なく支払えるか

✓「払込パターン」を決める

✓「返戻率」の高い商品を選ぶ

これらのポイントをおさえておきましょう。

学資保険にはさまざまな商品があるため、ご家庭の状況やライフスタイルに合わせて最適なプランを探すことが大切です。

学資保険は教育資金を計画的に準備できるなどメリットが多く、契約者に万が一のことがあっても保障される有用な商品です。

そして早めに加入すればするほど返戻率が高く、将来の受取金額が大きくなります。

もし学資保険の選び方が分からないという方は、これを機にファイナンシャルプランナーに相談してみてはいかがでしょうか。

大切なお子さんの将来に備えるためにも、ぜひ早めに学資保険を検討してみてください。

あなたの保険料は今より安くできるかもしれません

次のようなことでお悩みではありませんか?

- 現在加入中の保険の内容で本当に大丈夫?

- 保険料をもっと節約したい

- 自分に最適な保険がわからない

- 保険の見直しをしたいけど忙しくて時間がない

AIが瞬時にあなたにピッタリな保険を無料でご提案!

- 約50社・3,500プランから最適な保険をセレクト

- 何回でも無料で節約診断

- 忙しい方でもスマホで簡単3秒診断

まずは「3秒節約プチ診断」で、

いくら節約できるか確認してみませんか?