がん保険おすすめを徹底比較!選び方から保険の知識までを解説

「がん保険の選び方がわからない」「おすすめのがん保険について知りたい」

など、がん保険について悩んでいる方も多いのではないでしょうか。

近年では2人に1人が罹患すると言われている「がん(悪性新生物」は、日本人にとって身近な病気です。

男性は40代から、女性は30代から徐々にがんに罹患するリスクが高くなるため、決して他人事ではありません。

がん治療は時代と共に変化しており、最適な治療法を選ぶことで家計を大きく圧迫することも。

そこでおすすめなのが、がん治療に備えられる「がん保険」です。

がん保険にはがんと診断された時の「診断給付金」や、通院で給付される「通勤給付金」などいくつかのタイプがあります。

今回はがん保険の概要や保障内容を踏まえた上で、最適な選び方を紹介します。

おすすめのがん保険もいくつか比較しているため、これから検討している方はぜひ参考にしてみて下さい。

万一がんになってから慌てないためにも、早めにご自身に合ったがん保険を見つけましょう。

がん保険とは?主な種類と保障内容

「がん保険」とは、「がん(悪性新生物)」になった時に保障される保険です。

がん治療は公的な医療保険の対象となっていますが、再発や転移のリスクがあるなど治療が長引くケースも少なくありません。

治療法によっては保険対象外となるケースもあるため、治療費が高額になった際に対応が難しいことも多いでしょう。

そんな経済的な負担をカバーして手厚い保障が受けられるのが、がん保険のメリットです。

がんはいつ誰がかかるかも知れない病気なので、がん保険で万が一の時に備えておくことが大切です。

日本人が「がん」になる確率

日本人の主な死因は次の通りです。

| がん | 24.3% |

| 心疾患 | 14.7% |

| 老衰 | 12.1% |

| 脳血管疾患 | 6.6% |

| 肺炎 | 4.8% |

| 誤嚥性肺炎 | 3.8% |

| 不慮の事故 | 2.8% |

| 新型コロナウイルス感染症 | 2.4% |

| 腎不全 | 1.9% |

| アルツハイマー病 | 1.6% |

(参考:厚生労働省「令和5年人口動態統計」)

厚生労働省の調査によると、日本人の死因で最も多いのが「がん:24.3%」です。

2023年にがんで亡くなった方は382,504人となっており、日本人の死因では約4分の1を占めていることが分かります。

年齢別にみるとがんは30代後半から徐々に増加し、80代まで増え続けます。

医学の進歩によってがんの生存率は高くなっているものの、一度発症すると再発の可能性など油断ができません。

ちなみに日本人が一生のうちにがんと診断される確率は次の通りです。

【日本人ががんと診断される確率】

| 男性:62.1% | 女性:48.9% |

(参考:がん情報サービス「最新がん統計のまとめ」)

2020年のデータによると、日本人が一生のうちにがんと診断される確率は男性62.1%、女性48.9%です。

男女ともに約2人に1人ががんに罹患するということになりますね。

これらのデータからも分かるように、がんは日本人にとって身近な病気であると言えます。

万一がんに罹患しても治療費などで困らないためにも、早めにがん保険を検討しておくとよいでしょう。

「がん保険」と「医療保険」の違い

「医療保険に入っているが、がん保険とどう違うのか?」

など、医療保険との違いで疑問に思う方もいるでしょう。

一般的な医療保険とがん保険を比較すると、次のような違いがあります。

【一般的な医療保険とがん保険の比較】

| がん保険 | 医療保険 | |

| 保障の対象 | ・がん(悪性新生物) ・上皮内新生物(商品による) | ・病気 ・ケガ |

| 給付金 | ・入院 ・通院 ・手術 ・一時金(診断金) | ・入院 ・通院 ・手術 |

| 免責期間 | 90日間 ※保険会社による | なし |

がん保険

「がん保険」は保障対象ががん(悪性新生物)のみとなっており、がんと診断された場合のみ保障されます。

入院・通院・手術・一時金などさまざまな給付金があり、多くの場合は日数に制限がありません。

しかしがん保険の多くは「免責期間」といって、一定期間保障が適用されない期間が設けられています。

医療保険

「医療保険」は病気やケガの際に保障される保険です。

入金や通院、手術の際に給付金が受け取れる仕組みとなっており、がんを含む幅広い病気やケガに対応しています。

しかし「60日」など入院や通院の支払い日数に制限があるため、無制限に保障されるがん保険とは異なります。

がん保険はがんに特化した保険であり、生命保険は病気やケガ全般に対応できる保険です。

それぞれ特徴や保障内容が異なるため、加入する際はよく確認するようにしましょう。

がん保険は「終身型」と「定期型」の2種類

がん保険は主に「終身型」と「定額型」の2種類に分けられます。

終身型

「終身型」は名前の通り、がんへの保障が一生涯続く保険です。

解約しなければ保障がずっと続くため、将来がんに罹患する不安がある方にもおすすめ。

加入時に決定した保険料がそのまま継続されるため、年齢とともに保険料が上がらない点がメリットです。

定期型と比べて保険料は割高になりますが、若いうちから契約すればそれほどでもありません。

保障が一生涯続きますが払込は終身だけでなく、「60歳払込」など自由に設定することも可能です。

定期型

「定期型」は「10年」「15年」など、一定の期間のみ保障が続く保険です。

定期型は保険期間が決められているため、終身型と比較して保険料が安く済む点がメリットです。

お手頃な保険料で必要な期間のみ保障が受けられるので、「子育て中」など限定して保障を付けることも可能です。

しかし年齢が上がるにつれて保険料の負担は大きくなるため、更新する際は注意しましょう。

がん保険のさまざまな「給付金」

がん保険で受けられる給付金には、さまざまな種類があります。

自分に合った商品を選ぶためにも、がん保険にはどんな給付金があるのかを把握しておきましょう。

【がん保険の主な給付金】

・がん診断給付金

・入院給付金

・通院給付金

・手術給付金

・抗がん剤・ホルモン剤治療給付金

・放射線治療給付金

・先進医療特約

がん診断給付金

「がん診断給付金」とは、がんと診断された際に受け取れる給付金です。

「100万円」などまとまった金額で受け取れるため、治療費や働けない間の収入を補ったりと自由に使える点がメリット。

診断給付金は給付までが早いため、経済的な不安がある方におすすめです。

1回のみ支払われる商品から複数回支払われるものまで、診断給付金は商品によって保障内容が異なります。

がん診断給付金がどんな条件で受け取れるかは保険会社によって異なるため、事前によく確認しましょう。

入院給付金

「入院給付金」は、がんの治療目的で入院した際に受け取れる給付金です。

入院した日数に応じて給付金が受け取れるため、がんによる長期入院の場合も保障されます。

がん保険の入院給付金は、医療保険とは異なり日数に制限がありません。

ちなみに厚生労働省の「がんに対する留意事項」によると、がんによる平均入院日数は約19.6日です。

近年ではがんでの入院日数が短くなりつつありますが、病状や治療方法によっては長期になることも少なくありません。

がん保険では入院が長引いた場合でもしっかり保障されるため、入院のさまざまな出費もカバーできて安心です。

通院給付金

「通院給付金」は、がん治療で通院した際に受け取れる給付金です。

がん治療における入院日数は年々短くなっており、それに伴って通院しながら治療を受けるケースが増えているのが現状です。

またがんは他の病気と比較して再発や転移するリスクがあるため、数年単位で経過観察が必要なケースも少なくありません。

通院で検査・治療を受けながら仕事を続ける場合も多く、通院給付金への需要はますます高まっていくでしょう。

通院給付金には入院が必要な商品と必要ない商品があるため、加入前によく確認しておくようにしましょう。

手術給付金

「手術給付金」とは、がん治療のために手術をした際に受け取れる給付金です。

がん治療では化学療法、放射線療法とともに、癌細胞を切除する手術療法が有効なケースが多くあります。

入院給付金の金額をもとに「10倍」「20倍」などで決まる場合もありますが、給付金は商品によって異なります。

がんは転移や再発などのリスクがあり、そのたびに複数回手術を受けなければならないケースも少なくありません。

手術では食事代や差額ベッド代など自己負担費用が高額になるケースも多いため、手術給付金で備えておくと安心でしょう。

抗がん剤・ホルモン剤治療給付金

「抗がん剤・ホルモン剤治療給付金」は、抗がん剤・ホルモン剤治療の際に受け取れる給付金です。

がん治療には欠かせない抗がん剤・ホルモン剤治療は、複数回投与することが一般的です。

治療が長期化することも多く、通院給付金だけでは賄えないケースも少なくありません。

抗がん剤・ホルモン剤治療給付金は入院が必要ない場合、通院でも保障される点がメリットです。

「10万」「20万」など1ヶ月単位で受け取れる定額のタイプが多く、高額になりがちな化学療法に備えられて安心です。

先進医療特約

「先進医療特約」とは、厚生労働省が定めた高度な治療法に適応される給付金です。

【「先進医療」とは?】

✓特定の大学病院などで研究・開発された新しい治療法や手術

✓公的医療保険の対象外であり、全額自己負担となる

(※参考:生命保険文化センター「先進医療とは?」)

先進医療は公的医療保険の対象とならないため、もし受ける場合には全額自己負担となります。

2024年度における先進医療は78種類となっており、がんの先進医療として認められている治療法もいくつかあります。

では先進医療を受けるとどのくらいの金額が発生するのでしょうか。

【先進医療の技術料】

| 先進医療 | 技術料(1件当たりの平均) |

| 陽子線治療 | ¥2,659,010 |

| 重粒子線治療 | ¥3,135,656 |

| 高悪性腫瘍剤治療における薬剤耐性遺伝子検査 | ¥37,514 |

| 内視鏡的胃局所切除術 | ¥210,717 |

| 子宮内膜受容能検査1 | ¥130,409 |

(参考:生命保険文化センター「先進医療とは?」)

がん治療に関する代表的な先進医療は、「陽子線治療」や「重粒子線治療」です。

どちらも数百万円という高額な費用がかかるため、がん保険の先進医療特約を付けておくと安心です。

先進医療の上限は通算で「1,000万円」もしくは「2,000万円」などがあり、保険会社や商品によって異なります。

月々の負担が数百円程度で大きな保障が得られるため、万が一の際のお守りとして備えておくとよいでしょう。

がん保険は必要?加入率やおすすめな理由を解説

「公的医療保険や民間の医療保険に入っているけど、がん保険に加入する必要はあるのか?」

と疑問に思う方もいるのではないでしょうか。

がん保険はがん(悪性新生物)にのみ保障される保険であり、それ以外の疾病やがんに罹患しない場合は保険料が戻りません。

しかしがん保険をおすすめするのには、いくつかの理由があります。

自分にとってがん保険が必要かどうかを知るためにも、実際の加入率やおすすめな理由を見ていきましょう。

がん保険の加入率はどれくらい?

2人に1人ががんに罹患すると言われている近年、がん保険に加入している方はどれくらいいるのでしょうか?

生命保険文化センターの調査によると、がん保険の加入率は次の通りです。

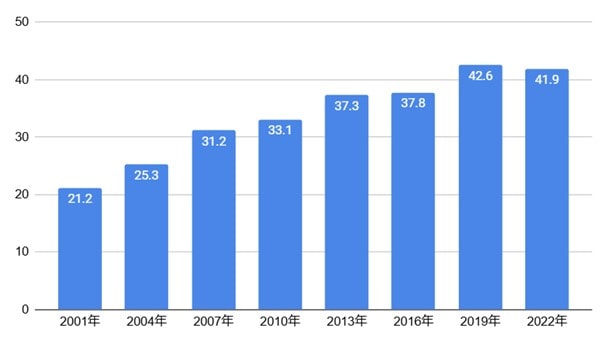

【がん保険・がん特約の加入率(全保連)】

(参考:「生命保険文化センター2022年度生活保障に関する調査」77ページ)

生活保険文化センターの調査によると、18〜69歳のうちがん保険やガン特約に加入している方は約41.9%でした。

全体の中で、約4割の方しかがん保険に加入していないのが現状です。

しかし加入率は2001年から緩やかに上昇しており、約20年で2倍に増加していることが分かります。

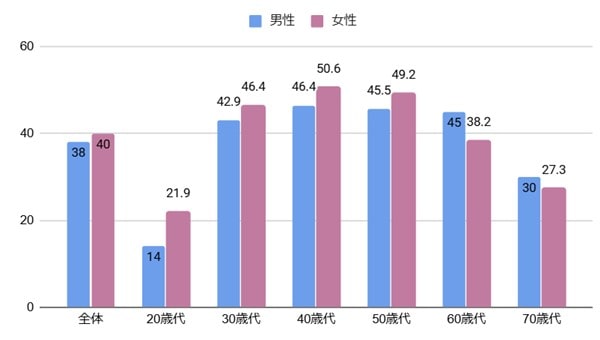

では年齢別・性別のがん保険加入率を見ていきましょう。

【年齢別・性別のがん保険・がん特約の加入率(全保連)】

(参考:「生命保険文化センター2022年度生活保障に関する調査」77ページ)

年齢別に見ていくと男女ともに20歳代の加入率が低く、30歳代からがん保険に加入する方が増えています。

40歳代のがん保険加入率が最も高く、男女ともに約2人に1人が加入していることが分かります。

がん保険はがんにのみ保障が適用される保険となっており、加入を迷っている方も多いかと思います。

しかしがんになると入院や通院で高額な治療費がかかる可能性が高く、場合によっては公的医療保険で賄えないことも多いでしょう。

特に子育て中の方や貯蓄が十分でない方は、万が一の際に備えてがん保険を検討することをおすすめします。

がん保険がおすすめな3つの理由

がん保険とは、がんになった際に治療費などの保障が受けられる保険です。

なぜがん保険がおすすめなのか、必要である理由を見ていきましょう。

がんによる高額な治療費に備えるため

がん保険がおすすめな理由の1つとして、高額な治療費への備えが挙げられます。

まず、がん治療とはどういう方法を指すのかを見ていきましょう。

がんの基本的な治療方法は、「手術療法」「化学療法」「放射線療法」の3種類です。

以前は手術療法が中心となっており、入院日数も長くなることが多くありました。

しかし近年では化学療法や放射線療法が進化しており、通院しながら治療を受ける方が増えてきています。

とはいってもがんは再発や転移などのリスクがあるため、治療費が高額になりやすいと言われています。

厚生労働省の調査によると、がん治療の平均費用は次の通りです。

【がん治療の平均費用の一例】

| 悪性新生物( 腫瘍) | がん治療の平均費用 |

| 胃 | ¥89,700 |

| 結腸 | ¥87,400 |

| 乳房 | ¥88,800 |

| その他 | ¥88,900 |

| 良性新生物(上皮内がんなど) | ¥86,000 |

(参考:厚生労働省「医療給付実態調査 令和2年度」)

※上記の金額はあくまで目安となっており、治療する医療機関によって異なります。

上記の費用は、公的保険制度が適用された後の自己負担額の平均となっています。

3割負担の医療費と考えても、がんの治療費はかなり高額になると言えますね。

ではがんに罹患した場合どれくらいの費用が発生するのか、もう少し具体的に見ていきましょう。

例えば、「食道がん」になった場合は次のような治療費が発生します。

【食道がんになった場合にかかる治療費】

| 治療方法 | 食道がん治療の平均費用 |

| 内視鏡的治療 (粘膜切除術、粘膜下層剥離術) | 1週間程度の入院 約¥150,000~¥200,000 前後 (3割負担⇒約¥50,000~¥70,000 前後) |

| 外科手術 (粘膜切除術、粘膜下層剥離術) | 20~30日程度の入院 約¥600,000~¥800,000前後 (3割負担⇒約¥200,000~¥270,000 前後) |

| 放射線化学療法 | 1週間程度の入院+通院で放射線療法した場合 約¥200,000 前後 (3割負担⇒約¥70,000 前後) |

(参考:日本臨床外科学会「治療費について」)

※上記の金額はあくまで目安となっており、治療する医療機関によって異なります。

食道がんはさまざまな治療を組み合わせる必要があるため、他のがんよりも治療費が高額になりやすいと言われています。

食道がん以外でもがんは他の病気と比較して治療が長引く傾向があるため、費用が高額になりやすいでしょう。

また治療費以外にも食費や差額ベッド代、交通費など、がんに罹患するとさまざまな費用が発生します。

しかしがん保険に加入していれば、一時金や通院給付金で経済的損失をカバーできるため安心感がありますね。

働けなくなった際の収入減少を補うため

がん保険がおすすめな理由として、働けなくなった際の収入減少に備えられることが挙げられます。

ちなみに会社員であれば働けない期間を保障する、「傷病手当金」という制度があります。

しかし傷病手当金は標準報酬の3分の2となっており、その不足分をカバーするためにもがん保険が有効です。

またフリーランスや自営業、主婦などであれば、傷病手当金のような保障がありません。

そのため会社員よりも収入減少に備える必要があり、がん保険に加入する必要性が高いと言えます。

仮にがんになった場合でも、がん保険に入っていれば家族や自分の生活費が保障されるので安心して治療に専念できるでしょう。

がん治療の選択肢を広げるため

がん保険がおすすめな理由として、がん治療の選択肢を広げられることが挙げられます。

例えば「先進医療」は高額な治療費がかかる治療法であり、がんの先進医療には「陽子線治療」「重粒子線治療」などがあります。

先進医療は一般的な治療とは異なり公的保険制度の適用外のため、高額な治療費がかかるケースも少なくありません。

【がんにおける先進医療の技術料一例】

| がんにおける先進医療 | 先進医療の平均技術料 |

| 陽子線治療 | 約¥2,660,000 |

| 重粒子線治療 | 約¥3,140,000 |

(参考:生命保険文化センター「先進医療とは?」)

※上記の金額はあくまで目安となっており、治療する医療機関によって異なります。

経済的負担を考えると、自費で先進医療を受けるのはかなり難しいと言えるでしょう。

しかし、がん保険には「先進医療特約」が付いている商品が多く、月々わずか数百円の負担で備えられるのでおすすめです。

また、がんには標準治療以外にも、「自由診療」と呼ばれるものがあります。

【標準治療と自由診療の違い】

・標準治療⇒有効性と安全性が確保されている治療、公的保険が適用になる

・自由診療⇒厚生労働省が承認していない治療、全額自費負担になる

自由診療は公的保険制度が適用にならない治療法のことを指しており、全額自己負担となります。

自由診療の例を挙げると、未承認の抗がん剤を使用する場合などがあります。

海外では承認済みでも日本では未承認である治療法などもあり、有効と判断すれば取り入れることが可能です。

しかし自由診療は全額自己負担となるため、標準治療とは比較できないほど高額になるケースも少なくありません。

そんな時でもがん保険に加入していれば、一時金などで高額な治療費に備えられるため安心して治療を受けられるでしょう。

他にもがん保険では、「セカンドオピニオンサービス」に備えられるというメリットもあります。

近年ではがん治療は多様化しており、どの治療を受けるか迷うことも多いでしょう。

どの治療法が最適なのかは、病状やライフスタイルによって異なるため一概に言えません。

担当医師の治療法に納得できない、他の選択肢を知りたいなどの場合、「セカンドオピニオン」を受けることが可能です。

【セカンドオピニオン受診の流れ】

(画像引用元:国立研究開発法人国立がん研究センター|セカンドオピニオン受診の流れ)

セカンドオピニオン外来は自由診療となっており、1時間あたり約¥20,000〜¥30,000と高額な費用がかかります。

そのためセカンドオピニオンを躊躇する方も少なくありませんが、実はがん保険にはこのサービスが付帯しているケースも。

保険会社によってはセカンドオピニオンのサービスが付いており、主治医以外の医師に無料で意見を聞くことが可能です。

がん治療の方法は1つだけではないため、がん保険で治療の選択肢を増やし納得した形で治療をうけることが大切です。

がん保険の必要性が高い人とそうでない人

がん保険がおすすめな理由について解説しました。

ではがん保険の必要性が高いのは、どういう人でしょうか。

がん保険の必要性が高い人と、そうでない人の特徴を見ていきましょう。

がん保険の必要性が高い人

がん保険の必要性が高い人は次の通りです。

✓ 貯蓄が少ない人

✓ フリーランスや自営業者

✓ がん治療の幅を広げたい人

貯蓄が少ない人

がんの治療費は高額になりやすいため、貯蓄が少ない方はがん保険へ加入しておくことをおすすめします。

がんに罹患すると、入院・通院という形でさまざまな治療を受けることになります。

例えば抗がん剤治療は3〜4週を1サイクルとして、4〜6サイクル繰り返し投与するため長期に渡ることが多々あります。

公的保険制度で3割負担になったとして、毎月数万円の出費を数ヶ月続けるのは経済的にもかなり負担と言えますね。

もし貯蓄が十分でない場合、入院や治療費をカバーできないことも多いため生活が苦しくなる可能性があります。

そうならないためにも、貯蓄が少ない方は万が一のがんに備えてがん保険に加入しておくと心強いでしょう。

フリーランスや自営業者

フリーランスや自営業の方なども、がん保険への加入がおすすめです。

個人事業主は会社員と違って、傷病手当金のような保障制度がありません。

もしがんに罹患した場合、仕事ができなくなり収入がゼロになることも考えられるでしょう。

個人事業主ががんになると収入減少のリスクが非常に高いため、働けない間の収入を補填するような備えが必要です。

がん保険に加入しておくことで、万が一働けなくなっても赤字のリスクを回避できるので安心です。

がん治療の幅を広げたい人

がん治療にはさまざまな種類があり、公的保険制度の対象となるものとそうでないものがあります。

| 公的保険制度の適用あり | 公的保険制度の適用なし |

| 標準治療 | ・先進医療 ・自由診療 |

もし先進医療や自由診療を選択した場合、全額自己負担となるため数十万〜数百万の出費になることも少なくありません。

そのため十分な備えがないという方は、治療自体を諦めなければならないケースも出てくるでしょう。

がん治療に加入することで、担当医以外に意見を聞くセカンドオピニオン制度を利用することも可能です。

セカンドオピニオンのメリットは、他の医師の意見を聞くことでさまざまな治療法から最適な方法を選択できる点です。

治療への理解を高めて納得したがん治療を受けるためにも、セカンドオピニオンは有効な手段だと言えます。

がん保険に加入しておけば給付金で治療の選択肢を広げられるため、最適な方法で治療に専念できるでしょう。

がん保険の必要性が低い人

がん保険の必要性が低い人は次の通りです。

✓ 貯蓄でカバーできる人

✓ 医療保険でがん特約を付けている人

貯蓄でカバーできる人

現時点で貯蓄が十分ある方は、がん保険に加入する必要性が低いと言えます。

入院費をはじめ治療費を十分にカバーできる方は、あえてがん保険に加入する必要はありません。

また不動産など定期的な収入がある方は、万が一働けなくなっても収入が減る心配がないためがん保険の必要性は低いでしょう。

医療保険でがん特約を付けている人

すでに医療保険に加入している方の中には、がん特約を付けている方がいるかも知れません。

この場合がん保険に加入すると保障が重複してしまうため、がん保険の必要性は低いでしょう。

ただしがん特約では保障が十分でないケースもあるため、どんな保障が付いているのか契約内容を確認しておくことが大切です。

がん保険の賢い選び方!5つのポイントをチェック

がん保険は保険会社や商品によって、さまざまな選択肢があります。

いざ保険を選ぶとなった場合、どういう基準で選んだらいいか悩む方も少なくありません。

自分にとって最適な保険を見つけるためにも、選び方の5つのポイントを把握しておきましょう。

ポイント①:「終身型」と「定期型」どちらがよいか

がん保険には、「終身型」と「定期型」の2種類があります。

| 終身型 | 定期型 | |

| メリット | ・保障が一生涯続く ・保険料は加入時のまま | ・保険料が終身型より安い ・定期的に保険を見直せる |

| デメリット | ・保険料が定期型より高い | ・更新するたびに保険料が上がる |

終身型

「終身型」のがん保険は、がんへの保障が一生涯続く点がメリットです。

毎月決まった保険料で一生涯保障が受けられるため、更新する必要がありません。

若いうちに契約すれば比較的安い保険料で保障が続くため、老後までしっかり備えたい方におすすめです。

定期型

「定期型」のがん保険は、保険期間が「10年」「20年」などと決められているタイプの保険です。

定期型は終身型よりも保険料が安い点がメリットであり、家計への負担が少ないと言えます。

更新のタイミングで保険を見直せるため、ライフプランに合わせた最適な保障を得やすいでしょう。

しかし年齢とともに保険料が高くなるため、更新するたびに負担額が上がる点がデメリットです。

どちらにもメリット・デメリットがあるため、比較してご自身に合ったタイプの保険商品を選ぶようにしましょう。

ポイント②:希望する「保障内容」が入っているか

がん保険の選び方で大切なのは、「保障内容」をよく比較することです。

がん保険は商品によって保障が異なっており、自分がどの保障を付けたいかによって入るべき保険が変わってきます。

【がん保険の主な保障内容】

・がん診断給付金

・通院給付金

・入院給付金

・手術給付金

・抗がん剤・ホルモン剤治療給付金

・先進医療特約

最近では通院しながら治療するスタイルが一般的となっているため、通院給付金に重点を置くのがおすすめです。

また「がん診断給付金」が受けられるかどうかもポイントです。

がんに罹患すると治療費をはじめ、さまざまな費用が発生します。

通勤給付金や入院給付金はすぐに受けられる訳ではないため、当面の費用を貯蓄などでカバーしなければなりません。

しかしがん診断給付金があれば、がんと診断された時点で給付金が受け取れるためさまざまな費用に充てることが可能です。

がん保険に加入する際は自分が希望する保障内容入っているか確認し、充実した保障で万が一に備えることが大切です。

ポイント③:「保証金額」はいくらか

がん保険の選び方では、「保証金額」をどれくらいにするかがポイントです。

がん保険の多くは保障内容ごとに保障額を自由にカスタマイズできるようになっており、金額によって保険料が決まります。

手厚い保障にすればするほど保険料は高くなるため、最適な保障内容にすることが大切です。

厚生労働省の調査によるとがん治療の平均費用は約¥90,000前後が一般的となっており、罹患部位や治療内容によって異なります。

治療には公的保険制度や高額療養制度が適用されますが、貯蓄が少ない方や自営業者は手厚い保障を付けるのがおすすめです。

また先進医療や自由診療など治療の選択肢を広げたい方なども、保証金額を多めに設定しておくとよいでしょう。

特にがん診断給付金は「¥500,000」「¥1,000,000」など自由に設定できるケースが多いので、慎重に検討してみて下さい。

ポイント④:「保険料」は無理なく払えるか

がん保険の選び方のポイントは、無理のない「保険料」を設定することです。

がん保険は保障を手厚くすればするほど、毎月の保険料が割高になります。

予算に見合わない保険料にした場合は支払いが困難になるため、途中で解約してしまっては意味がありません。

もちろん保障は手厚いに越したことはありませんが、家計を圧迫しない程度の保険料に設定しましょう。

教育費などがかさみがん保険にあまりかけたくないという場合は、最低限の保障のみ付ける方法もあります。

例えばがん診断給付金のみ保障を付けるなど限定することで、毎月の保険料をだいぶ抑えられるでしょう。

ポイント⑤:「保障範囲」をチェック

がん保険の選び方では、「保障範囲」をよく確認することが大切です。

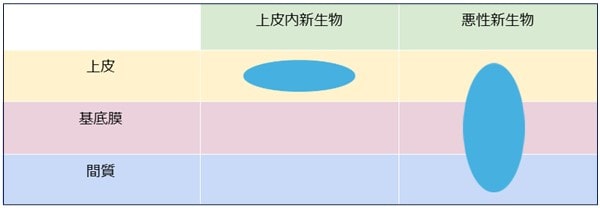

がんには、「悪性新生物」と「上皮内新生物」の2種類があります。

悪性新生物

「悪性新生物」とはがん細胞が基底膜を超えている状態のことです。

血管やリンパ管などを侵しながら周囲に転移してしまうリスクを持っており、進行すると体にダメージを与える可能性があります。

上皮内新生物

「上皮内新生物」は、がん細胞が上皮に留まっている状態を指します。

「上皮」とは皮膚の浅い部分や臓器の粘膜を指し、上皮内新生物はがんと比較してリスクが少ないと言えます。

がんのステージで言えば「0期」と言われており、上皮内新生物と診断された場合は保障が適用されないケースも。

がん保険によっては上皮内新生物が対象外となり、一時金が支払われない場合や給付金が低い場合もあります。

そのためがん保険を選ぶ際は悪性新生物だけでなく、上皮内新生物が保障されるかどうかも確認しましょう。

がん保険おすすめ3選!保障内容、保険料を徹底比較

がん保険にはさまざまな商品があるため、選び方が難しいと感じる方も多いのではないでしょうか。

がんは年齢が上がるにつれて罹患リスクが高まるため、自分に合った保険を選ぶことが大切です。

今回はがん診断一時金などの給付金や保険料を比較した上で、特におすすめのがん保険を3つ紹介します。

【がん保険おすすめ3選比較表】

| がん保険 | チューリッヒ生命 「終身ガン治療保険プレミアムZ」 | ネオファースト生命 「ネオdeがんちりょう」 | SOMPOひまわり生命 「勇気のお守り」 |

| 月額保険料 ※30歳男性の場合 | ・終身払:¥2,740 ・65歳払込:¥3,858 ・60歳払込:¥4,447 | ・終身払:¥2,036 ・65歳払込:¥2,669 ・60歳払込:¥3,071 | ・終身払:¥3,497 ・60歳払込:¥5,398 |

| 保障期間 | 終身 | 終身 | 終身 |

| 保障内容(一例) | ・抗がん剤治療給付金: ¥100,000/月 ・抗がん剤治療給付金 (自由診療): ¥200,000/月 ・手術給付金: ¥100,000 ・放射線給付金: ¥100,000 ・通院給付金: ¥5,000/1日あたり ・入院給付金: ¥5,000/1日あたり ・がん診断給付金: ¥500,000 ※2年に1回で無制限 | ・がん治療給付金: ¥100,000/月 ・通院給付金: ¥5,000/1日あたり ・がん診断給付金: ¥500,000 ※1年以上経過で回数無制限 | ・がん治療給付金: ¥100,000/月 ・抗がん剤・ホルモン剤治療給付金(自由診療): ¥200,000/月 ・乳房再建給付金 (自由診療): ¥100,000/1回 ・がん診断給付金: ¥1,000,000万 ※1年以上経過で回数無制限 ・通院給付金: ¥5,000/1日あたり ・入院給付金: ¥5,000/1日あたり |

| 特約 | ・先進医療特約 ・保険料払込免除特約 ・ホルモン剤治療特約 ・緩和療養特約 ・ストレス性疾病特約 | ・がん通院特約 ・先進医療特約 ・保険料払込免除特約 ・自費診療上乗せ特則 ・がん緩和ケア保障特則 | ・先進医療特約 ・保険料払込免除特約 ・抗がん剤・ホルモン剤治療給付特約 |

※料金は全て税込み表示

チューリッヒ生命「終身ガン治療保険プレミアムZ」

| 月額保険料 ※30歳男性の場合 | ・終身払:¥2,740 ・65歳払込:¥3,858 ・60歳払込:¥4,447 |

| 保障期間 | 終身 |

| 保障内容(一例) | ・抗がん剤治療給付金: ¥100,000/月 ・抗がん剤治療給付金 (自由診療): ¥200,000/月 ・手術給付金: ¥100,000 ・放射線給付金: ¥100,000 ・通院給付金: ¥5,000/1日あたり ・入院給付金: ¥5,000/1日あたり ・がん診断給付金: ¥500,000 ※2年に1回で無制限 |

| 特約 | ・先進医療特約 ・保険料払込免除特約 ・ホルモン剤治療特約 ・緩和療養特約 ・ストレス性疾病特約 |

セカンドオピニオンサービスが付いた充実のがん保険

チューリッヒ生命の「終身ガン保険プレミアムZ」は、幅広い保障内容が充実したおすすめのがん保険です。

がん治療の基本である「手術」「抗がん剤」「放射線」の3つを保障し、入院でも通院でも給付金が受け取れる点が魅力です。

【終身ガン保険プレミアムZの保障内容】

| 抗がん剤治療給付金 | ¥100,000~¥300,000/月 |

| 抗がん剤治療給付金 (自由診療) | 抗がん剤治療給付金の「2倍」もしくは「4倍」 |

| 放射線治療給付金 | ¥100,000~¥600,000/月 |

| 通院給付金 | ¥5,000~¥30,000/1日につき |

終身ガン保険プレミアムZは保障内容のカスタマイズが自由であり、必要な保障のみ手厚くすることが可能です。

がん診断給付金に関しては、上皮内新生物は×0.1倍の保障が付いており、がんのステージによって保障が異なります。

もし給付金受け取り後に病気が進行した場合には、差額分を受け取れる点もメリットです。

チューリッヒ生命では加入者特典として、24時間365日の安心サポートを提供しています。

セカンドオピニオンサービスをはじめ健康・介護相談など気軽に相談できるため、万が一の際も心強いでしょう。

払込期間は終身だけでなく55歳〜80歳までで設定できる上に、10年の短期払いにも対応しています。

何でも相談できるがん保険サービスをお探しの方は、チューリッヒのHPから保険料シミュレーションしてみて下さい。

ネオファースト生命「ネオdeがんちりょう」

| 月額保険料 ※30歳男性の場合 | ・終身払:¥2,036 ・65歳払込:¥2,669 ・60歳払込:¥3,071 |

| 保障期間 | 終身 |

| 保障内容(一例) | ・がん治療給付金: ¥100,000/月 ・通院給付金: ¥5,000/1日あたり ・がん診断給付金: ¥500,000 ※1年以上経過で回数無制限 |

| 特約 | ・がん通院特約 ・先進医療特約 ・保険料払込免除特約 ・自費診療上乗せ特則 ・がん緩和ケア保障特則 |

保障内容が充実したカスタマイズ可能ながん保険

ネオファースト生命の「ネオdeがんちりょう」は、ニーズに合わせて自由設計できるおすすめのがん保険です。

多様化するがん治療に対応しており、希望する保障内容を自由に組み合わせられる点がメリットです。

【がん治療の主な3種類のプラン】

・治療給付+診断給付プラン

・治療給付プラン

・診断給付プラン

治療給付金は¥50,000〜¥300,000まで、がん診断給付金は¥100,000〜¥2,000,000まで選択できるなど自由度が高い点がおすすめ。

がん診断一時金は1年以上経過していれば回数無制限で受け取れるため、再発や転移などのリスクにも備えられるでしょう。

ネオdeがんちりょうでは、主契約・特約・特則すべてにおいて上皮内新生物も保障されています。

非喫煙者であれば、非喫煙者保険料率が適用されるため割安になる点もポイントです。

保障期間は終身となっており、若ければ若いほど安い保険料で加入できます。

「若いうちからがんに備えたい」「終身タイプのがん保険を探している」という方は、ぜひ検討してみて下さい。

SOMPOひまわり生命「勇気のお守り」

| 月額保険料 ※30歳男性の場合 | ・終身払:¥3,497 ・60歳払込:¥5,398 |

| 保障期間 | 終身 |

| 保障内容(一例) | ・がん治療給付金: ¥100,000/月 ・抗がん剤・ホルモン剤治療給付金(自由診療): ¥200,000/月 ・乳房再建給付金 (自由診療): ¥100,000/1回 ・がん診断給付金: ¥1,000,000万 ※1年以上経過で回数無制限 ・通院給付金: ¥5,000/1日あたり ・入院給付金: ¥5,000/1日あたり |

| 特約 | ・先進医療特約 ・保険料払込免除特約 ・抗がん剤・ホルモン剤治療給付特約 |

ニーズに合わせて主契約の選択ができるがん保険

SOMPOひまわり生命の「勇気のお守り」は、2種類の主契約から選択できるおすすめのがん保険です。

「がん治療給付型」と「がん診断給付型」の2種類が主契約となっており、それに伴ってさまざまなカスタマイズが可能。

治療給付型は月ごとの給付によって治療費をサポートするプランであり、入院・通院どちらも保障されます。

診断給付型は1年に1回を限度に、回数無制限で一時金が受け取れる点がメリット。

再発や転移だけでなく治療が長引く場合にも再給付されるため、高額になりやすいがん治療をしっかりカバーできるでしょう。

勇気のお守りでは非喫煙者や禁煙に成功された場合、非喫煙者保険料率が適用となり割安になる点もポイント。

タバコを吸わない方のみ加入できる「吸わんトクがん保険」をはじめ、非対面型の商品であればさらに保険料が割安になります。

他にも「サリバチェッカー」を使用してがんの早期発見につなげるなど、トータル的なサポートが魅力です。

「必要な保障のみで備えたい」「一時金を何度も受け取りたい」という方は、勇気のお守りが向いていると言えます。

公式HPから簡単に保険料シミュレーションできるため、気になる方はぜひチェックしてみて下さい。

がん保険へ加入する際に注意すべき5つのこと

がん保険を選ぶ際には、いくつか注意すべき点があります。

特におさえておきたい5つのポイントを見ていきましょう。

免責期間をチェックする

ほとんどのがん保険には、「免責期間」があります。

免責期間とはがんと診断されても給付金を受け取れない期間のことであり、一般的に3ヶ月もしくは90日間となっています。

【免責期間の比較表】

| 保険会社/商品名 | 免責期間 |

| チューリッヒ生命 「終身ガン治療保険プレミアムZ」 | 90日間 |

| ネオファースト生命 「ネオdeがんちりょう」 | 90日間 |

| SOMPOひまわり生命 「勇気のお守り」 | 3ヶ月 |

がん保険に免責期間がある理由は、がんの疑いがある方が意図的に給付金を受け取るのを防止するためです。

この免責期間にがんに罹患しても保障は一切受け取れない上に、保険自体が無効となるケースもあります。

がん保険に加入する際は、免責期間がいつまでかをしっかり確認しておくことが大切です。

加入条件に当てはまるか

がん保険に加入する際は、加入条件に当てはまっているか確認する必要があります。

加入条件で注意すべき点は、「年齢制限」と「がん罹患経験者の加入可否」の2項目です。

がん保険では例えば「60歳まで」など、商品によって年齢制限が設けられていることがほとんどです。

中高年の方は年齢によってがん保険に加入できないケースもあるため、注意が必要です。

もし年齢制限をクリアした場合でも、高齢になればその分保険料が割高になる点も考慮しましょう。

また過去にがんに罹患した経験のある方の場合、商品によってはがん保険への加入可否が異なります。

過去にがんを経験している場合は加入できない商品もありますが、一定の条件を満たせば加入できるケースも。

例えば「引受基準緩和型がん保険」であれば通常より健康告知項目が少なく、がん経験者でも加入できます。

ただし保障内容が制限されたり保険料が割高になるケースもあるため、よく確認するようにしましょう。

「先進医療特約」は付いているか

がん保険の選び方で注意してほしいのが、「先進医療特約」の有無です。

がんの先進医療は公的保険制度が適用されないため、全額自己負担となります。

高度な医療技術を用いるため、1回で数十万〜数百万の費用がかかることも少なくありません。

そんな先進医療を選択肢として備えるためにも、先進医療特約を付けるのがおすすめです。

保険商品にもよりますが、先進医療特約は月額数百円程度のため付けておいて損はありません。

先進医療を受けるケースはさほど多くありませんが、万が一の際に選択肢を広げるためにもぜひ付帯しておきましょう。

医療保険と重複していないか

がん保険に加入する際は、既存の保険と保障内容が重複していないか確認することが大切です。

例えば医療保険に加入している場合、「入院給付金」「通院給付金」などがすでに付いているケースがほとんどです。

また先進医療特約に関しても医療保険で既に付帯していることがあるため、その場合はあえて加入する必要はありません。

がん保険はあくまでも万が一への備えであるため、保険料を無駄にしないためにも保障内容の重複は避けるようにしましょう。

診断給付金は何回まで支払われるか

がん保険の選び方でポイントとなるのが、「がん診断給付金」です。

最近では手術だけでなく抗がん剤や放射線など幅広い治療法があり、入院や手術に特化した給付金だけでは不足するケースも。

がん診断給付金であれば診断からすぐに受け取れる、さまざまな費用に充てられるなどメリットが多くあります。

がん診断給付金は1回のみ受け取れるタイプや、回数無制限のタイプなど商品によって異なります。

がんは転移や再発の可能性があり治療が長期化するケースも多いため、診断給付金が複数回受け取れる保険がおすすめです。

もし治療が長引いたとしても、定期的に一時金を受け取ることで経済的負担をカバーできるため安心ですね。

まとめ

今回はがん保険の選び方や保障内容、必要性などを解説しました。

がん治療では高額な治療費が発生しやすく、公的保険制度では賄えないことも少なくありません。

特に貯蓄が十分でない方や自営業者は、万が一の際にがん保険で備えておくことがおすすめです。

がん保険を選ぶ際は、

✓「終身型」と「定期型」

✓ 保障内容

✓ 保証金額はいくらか

✓ 保険料

✓ 保証範囲

これらのポイントをおさえておきましょう。

近年では治療法が多様化しており、それに伴ってさまざまな保険商品があります。

自分のライフスタイルに合わせたがん保険を選択することで、無駄のない保障が得られるでしょう。

もしがん保険の選び方が分からないという方は、ファイナンシャルプランナーに相談してみることをおすすめします。

ご自身や大切なご家族の万が一に備えるためにも、これを機にがん保険を検討してみてはいかがでしょうか。

あなたの保険料は今より安くできるかもしれません

次のようなことでお悩みではありませんか?

- 現在加入中の保険の内容で本当に大丈夫?

- 保険料をもっと節約したい

- 自分に最適な保険がわからない

- 保険の見直しをしたいけど忙しくて時間がない

AIが瞬時にあなたにピッタリな保険を無料でご提案!

- 約50社・3,500プランから最適な保険をセレクト

- 何回でも無料で節約診断

- 忙しい方でもスマホで簡単3秒診断

まずは「3秒節約プチ診断」で、

いくら節約できるか確認してみませんか?