楽天銀行スーパーローンの審査は厳しいのか?実際の口コミから利便性や満足度までを解説

「銀行系ローンは審査が厳しい」とよく聞く中で、楽天銀行スーパーローンは本当に通りにくいのでしょうか?

実際には、アコムやプロミスなどの貸金業者カードローンよりも金利が低く、ネットで契約まで完了する手軽さから、多くの利用者に選ばれています。しかし一方で、「審査に落ちた」「在籍確認の電話が不安だ」といった口コミも少なくありません。

この記事では、楽天銀行スーパーローンの審査の仕組みや通過のポイントを、実際の口コミ・評判をもとに徹底解説します。

「どんな人が審査に通りやすいのか?」「審査に落ちる理由は?」「他社カードローンと比べて厳しいのか?」など、公式サイトだけでは分からない「リアルな実態」をまとめました。

申込前に読めばムダな審査落ちを防ぎ、よりスムーズに融資へ進むためのヒントが得られるはずです。

楽天銀行スーパーローンとは?基本スペックと特徴を解説

楽天銀行スーパーローンは、楽天銀行が提供する個人向けの銀行カードローンです。銀行系ならではの

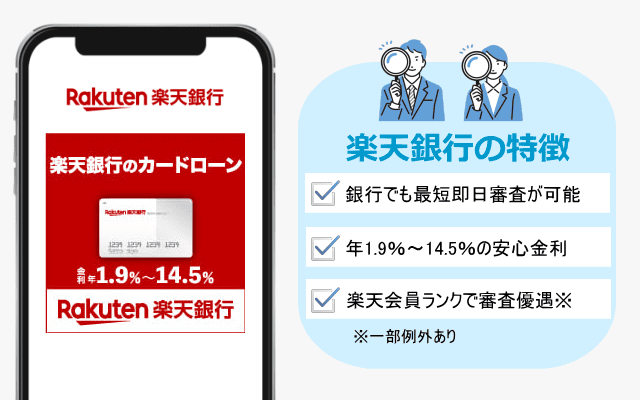

低金利・高い安心感・ネット完結の利便性を兼ね備えており、他のおすすめカードローンと比較しても利用しやすいのが特徴です。

申し込みから借入・返済までの一連の手続きはすべてオンラインで完結し、楽天会員であれば楽天ID情報を連携してスムーズに入力できます。銀行ローンでありながら、アコムなどの貸金業者に匹敵するスピードで審査が進む点も利用者から高く評価されています。

楽天銀行が銀行カードローンの中でも人気が高い理由

楽天銀行スーパーローンは金利が年1.9%〜14.5%と、銀行系の中でも標準的〜やや低めの設定です。特に貸金業者カードローンと比べて「上限金利が低い」ため、少額借入時の返済負担を抑えやすい点が魅力です。

また、楽天市場や楽天カードなどのサービスを日常的に利用しているユーザーにとっては、グループ内の信用データが審査時にプラスに働くこともあります。

実際に楽天会員ランクによって審査優遇がある(一部例外あり)と公式HPに掲載されています。これにより「楽天経済圏ユーザーが通りやすい」といった口コミも見られます。

利用限度額・金利・審査時間などの基本情報を紹介

| 利用限度額 | 最大800万円 |

| 金利 | 年1.9%~14.5% |

| 申込み対象 | 満20歳以上62歳以下で安定した収入がある方 |

| 審査時間 | 最短即日 |

| 最低返済金額 | 残高10万円以内は2,000円 |

| 担保・保証人 | 保証会社:楽天カード(株)または三井住友カード(株) 担保:不要 |

銀行カードローンでは「保証会社による審査」が実質的な審査プロセスの中核を担っており、楽天銀行スーパーローンの場合も例外ではありません。

保証会社は楽天カード(株)または、三井住友カード(株)のため、安定性と信頼性が高い一方で、やや審査基準は厳格になりやすい傾向があります。

楽天会員との連携で優遇を受けられる仕組みが魅力

楽天銀行スーパーローンは楽天IDを使って申込みができるだけでなく、楽天スーパーポイントが貯まるといったメリットもあります。

特に、利用実績が良好な場合には楽天銀行から「限度額増額の案内」が届くケースもあります。これは、楽天グループ内での顧客データ連携が強みとして働いているためです。

つまり楽天会員で、日常的に楽天サービスを使っている人ほど審査時にプラス評価を得やすい構造になっているといえます。

楽天銀行スーパーローンの審査は厳しい?基準と傾向を分析

「楽天銀行スーパーローンの審査は厳しい」という声をSNSや口コミサイトで目にする人も多いでしょう。

実際の審査難易度は「銀行カードローンの中では標準的〜やや厳しめ」と言えます。なぜなら、楽天銀行は「楽天カード(株)」または「三井住友カード(株)」の保証会社を通じて審査を行っており、銀行法に基づく厳格な審査基準を採用しているためです。

一方で、「安定収入があり、返済遅延や多重債務がない人」であれば、決して通過できないほどハードルが高いわけではありません。つまり、「きちんとした信用履歴を持つ人にとっては、むしろ信頼できるカードローン」ともいえます。

銀行カードローン審査と貸金業者カードローン審査の違い

銀行カードローンとプロミスなどの貸金業者カードローンでは、審査の目的が異なります。貸金業者は「貸付スピード」や「柔軟さ」を重視するのに対し、銀行カードローンは「返済能力の継続性」や「長期的な信頼性」を重視します。

楽天銀行スーパーローンも同様に、勤務先の安定性・年収・借入状況・信用情報を総合的に判断します。

特に「収入の安定」と「返済履歴(クレジット・ローンなどの利用実績)」は大きなポイントとなり、過去に延滞履歴がある場合は、他の銀行ローン同様に厳しい評価を受けます。

楽天銀行スーパーローン審査で重視される「属性」とは

楽天銀行スーパーローンの審査では、以下のような「個人属性」が重要視されます。

| 年収 | 年200万円以上が目安となり安定性が重視される |

| 住居 | 自分名義の戸建てや分譲マンションは評価が高い |

| 勤務先 | 上場・中堅企業、公務員はプラス評価。転職直後はマイナス要因 |

| 雇用形態 | 正社員が有利。契約社員やパートアルバイトは厳しめ |

| 勤続年数 | 3年以上が評価が高く、5年以上は特に有利。1年未満はマイナス要因 |

| 他社借入 | 2件以内が理想。3件以上は審査落ちのリスクあり |

| 信用情報 | 延滞や債務整理など登録がないこと。1~2日程度の遅れなら影響なし |

楽天銀行で審査が通りやすい人・落ちやすい人の特徴

審査通過率を左右する要因をわかりやすく整理すると、以下のようになります。

【通りやすい人の特徴】

- 正社員または公務員として3年以上勤務

- 他社借入が2件以内

- 他社カードローンや携帯料金の延滞履歴がない

- 希望金額と他社借入合計が年収の3分の1以内

【審査に落ちやすい人の特徴】

- フリーターや派遣社員、転職直後の人

- 年収に対して申込額が高すぎる

- 信用情報に「延滞」や「債務整理の」記録がある

- 他社借入やリボ残高が多い人

このように、楽天銀行スーパーローンは「属性型の審査傾向」が強く、単に年収の多寡だけでなく、「収入の安定性」や「返済実績」が重視される傾向があります。

楽天カードとの関係はある?審査への影響を解説

「楽天カードを持っているとスーパーローンの審査に通りやすい」という噂を耳にする人も多いですが、実際には直接的な影響は限定的です。

ただし、楽天カードを長期間良好に利用している場合は、楽天グループ内での信用評価(内部スコア)がプラスに働く可能性はあります。

つまり、楽天カードの利用履歴が良好 → 楽天銀行側の信用データが良好 → 審査でマイナス要素が減る、という間接的な優遇はあり得るということです。

ただし、カード利用の延滞やリボ残高が多い場合は、逆に審査でマイナスになることもあるため注意が必要です。

楽天銀行スーパーローン審査に落ちた理由は?よくある3つのパターン

楽天銀行スーパーローンの審査に落ちたという口コミで想定されるのは、「属性」「信用情報」「申込内容」のいずれかが関係しています。

銀行カードローンの審査は、いわゆる「点数方式(スコアリング)」によって総合的に判断されるため、どれか1つが欠けているだけでも不利になることがあります。ここでは、審査落ちの体験談に多く見られる3つの典型パターンを解説します。

① 収入や勤務形態などの属性が不安定

銀行カードローンは「安定した返済能力」を重視するため、収入や雇用形態の安定性が大きな評価軸となります。

たとえば、以下のようなケースは審査で不利になりやすいです。

- 転職して半年未満

- パートやアルバイト、派遣などの非正規雇用

- 自営業で確定申告が不十分

- 年収が200万円未満

これらの属性は「継続的な返済能力の不安定さ」と判断される傾向があります。一方で、雇用形態が非正規でも勤続年数が長く、収入が安定している場合はプラス評価になることもあります。

つまり、「職種よりも安定性」が重視されるという点がポイントです。

② 他社借入が多い・返済遅延の履歴がある

楽天銀行スーパーローンでは、申込者の信用情報を「CIC」「JICC」「全国銀行協会(KSC)」などから照会します。

その際、以下のような履歴が確認されると審査に通りにくくなります。

- 他社カードローンやリボ残高が3件以上

- 直近で延滞・遅延の記録がある

- 過去5年以内に債務整理や任意整理の履歴がある

特に「延滞(異動情報)」が登録されていると、保証会社の段階で自動的に審査落ちとなるケースもあります。

このため、過去にカードローンやクレジットカード、携帯料金の支払いを3ヶ月以上遅延した経験がある人は、申込み前に自分の信用情報を確認しておくことをおすすめします。

③ 申込内容に不備や誤りがあるケース

意外に多いのが「申込フォームの誤入力」による審査落ちです。たとえば、勤務先名の誤字・収入金額の入力ミス・住所不一致など、些細な誤りでも審査担当者が「虚偽申告」「不審な申込み」と判断することがあります。

特に、携帯電話にかかってくる「本人確認の電話」が取れなかった場合は、借入意思が不明確とされ、審査否決の原因になる可能性があります。

もし電話に出られない状況が多い人は、申込時に「希望連絡時間」を明確に入力しておくか、着信があったらすぐに折り返し電話するようにしましょう。

審査に落ちても再申し込みできるタイミングとは

一度審査に落ちても、再チャレンジができないわけではありません。ただし、すぐに再申し込みしても信用情報に「短期間の複数申込」として記録が残り、逆にマイナス評価となる恐れがあります。

理想的には、前回の申込から6カ月以上の期間を空けて再申請するのが安全です。1ヶ月など短期間に申込みしても審査基準は変わらないので審査に通る可能性は低いでしょう。

信用情報の申込み情報は6か月間記録として残りますので、登録情報が消えてから申込みする方が得策です。その間に他社借入の整理や延滞の解消を進めておくと、次回の通過率が上がる可能性があります。

実際の口コミ・評判から見る楽天銀行スーパーローンの実態

楽天銀行スーパーローンは銀行カードローンの中でも申し込み件数が多く、利用者の口コミも非常に豊富です。口コミを分析すると、「審査の厳しさ」「スピード」「使いやすさ」の3点に関する意見が特に多く見られます。

ここでは、ポジティブ・ネガティブ双方の声を整理しながら、実際のユーザー体験をもとに楽天銀行スーパーローンのリアルな姿を見ていきましょう。

良い口コミ「金利が低く、アプリも便利」

ポジティブな口コミで多いのは、「金利の低さ」と「ネット完結の手軽さ」です。

いつでも必要な時にアプリから振込融資を受けられる。返済もアプリを通じて口座から引落及び振込返済も出来る。(50代/男性)

(引用元:オリコン)

金利が安くて分割で返済できるので、安心して少しずつ自分のペースで返済ができたことが良かったです。(30代/男性)

(引用元:オリコン)

金利が低め。楽天会員ランクに応じてポイントサービスがある。提携ATMが多い。(40代/男性)

(引用元:オリコン)

ネットの専用ページから、借り入れから返済までオプション含めて完結できること。(30代/男性)

(引用元:オリコン)

このように、楽天銀行スーパーローンは低金利+オンライン完結+楽天経済圏との親和性が支持されていることが分かります。

特に「返済をアプリで管理できる点」や「専用アプリのUI(操作性)」は、多忙な社会人や女性層から高い満足度を得ています。

悪い口コミ:「金利優遇がされなかった」「借入シミュレーションが見れない」などの声

一方で、ネガティブな口コミには次のような意見も見られます。

優遇金利が適用されると思ったのにされなかった。その点は分かりにくいと思った。(50代/男性)

(引用元:オリコン)

借り入れ前に返済シミュレーションが見たいけど、どうすればいいか分からない。(40代/男性)

(引用元:オリコン)

キャンペーン時に契約したので、途中で金利が上がったのですが、思っていたより高かった。(50代/女性)

(引用元:オリコン)

楽天会員ランクによって審査優遇はありますが、必ずすべての方ではなく一部例外もあります。また、楽天銀行スーパーローンは頻繁に金利半額キャンペーンを行っていますが、キャンペーン終了後は通常金利になりますので、ずっとキャンペーン金利が継続されるわけではありません。

口コミを信頼する際の注意点(体験談の見極め方)

ネット上の口コミは有益な情報源ですが、個人の体験や状況に左右されやすいという点には注意が必要です。

例えば「審査に落ちた」という投稿があっても、その人がどんな属性だったのか(年収・雇用形態・他社借入など)が不明なことが多く、一般化はできません。信頼できる口コミを見極めるポイントは次の通りです。

- 金額、期間、対応などが具体的に書かれている

- 「感情的」ではなく「事実ベース」で書かれている

- 複数の口コミで同様の内容が繰り返されている

こうした視点を持てば、「一部の意見に振り回されない冷静な判断」が可能になります。

楽天銀行スーパーローンの審査をスムーズに通過するためのコツ

楽天銀行スーパーローンの審査は、銀行系の中ではやや厳しめといわれていますが、ポイントを押さえて準備すれば通過率を大きく上げることが可能です。

ここでは、実際の審査プロセスで重視される要素を踏まえながら、「申し込み前」「申し込み時」「審査中」に分けて、具体的な対策を紹介します。

申し込み前に確認すべき3つのポイント

審査前の準備で大切なのは、「マイナス要素を事前に潰す」ことです。以下の3点は、申し込み前に必ずチェックしておきましょう。

| 信用情報を確認する | ・CICやJICCで自分の信用情報を開示し、延滞情報などがないか確認 ・携帯代やクレジットキャッシングの遅延も記録されているため注意 |

| 他社借入を整理 | ・借入件数が多いほどリスクと見なされる ・可能なら2件以内、残高100万円未満を目安に |

| 申込金額を低めに設定 | ・年収の3分の1以下が原則 ・「まずは少額で申し込む」ことで通過率を上げる作戦も有効 |

この段階で「信用情報がクリーン×借入少なめ×現実的金額」を整えておくことで、審査の印象が格段に良くなります。

在籍確認をスムーズに終える方法

楽天銀行スーパーローンでは、審査の最終ステップとして在籍確認がほぼ必ず行われます。

しかし、会社への電話対応に不安を持つ人も少なくありません。以下の工夫でスムーズに済ませることができます。

・事前に「会社に個人名で電話がある」ことを伝えておく

→ 不審電話と誤解されるリスクを減らせる。

・在籍確認の時間帯を指定しておく

→ 申込フォームの備考欄に「〇時〜〇時の間希望」と入力。

・電話に出られない場合の代替手段を相談する

→ 一部では給与明細や社会保険証で代替対応も可能。

楽天銀行は比較的柔軟に対応してくれる可能性があるため、誠実に事情を伝えることでトラブルを回避できます。

入力ミス・虚偽申告を避ける具体的チェックリスト

申込内容に不備があると、審査は自動的にマイナス判定になります。特に「虚偽申告」と判断されると、以後の再申込にも影響するため要注意です。

【申込時のチェックリスト】

- 氏名、住所、電話番号を最新の情報で記入しているか

- 勤務先名、勤続年数、年収を正確に入力しているか

- 同居家族、配偶者情報が正確か

- 他社借入件数、残高に誤りがないか

楽天銀行の審査は自動スコアリングと人の目による確認の両方で進行するため、細部の正確性が「信頼度スコア」を左右します。

申込時に入力する他社借入件数と借入残高に関しては、特に正確に入力した方が印象が良くなります。楽天銀行側は必ず信用情報の照会をするため、大幅に少なく申告すると信用できないイメージが付いてしまいますので注意が必要です。

楽天会員ランクが高い人が有利になるケースも?

楽天銀行スーパーローンでは、公式に「楽天会員ランクによって審査優遇がある」と明記されています(一部例外あり)。

楽天グループ内では「楽天スコア」という独自の信用指標を保有しており、楽天市場や楽天カードの利用実績が良好な人は、審査でプラス評価を受ける可能性があります。

- 楽天カードの支払い遅延がない

- 楽天市場で定期的に買い物をしている

- 楽天銀行の口座を日常的に利用している

上記のような実績があると、グループ内の信用評価が向上し結果的に審査通過につながる可能性があります。

他社カードローンとの比較で見える「審査の位置づけ」

楽天銀行スーパーローンの審査は、他の銀行カードローンと比べても「中間〜やや厳しめ」の位置にあります。

プロミスやアコムのようなスピード審査は行われませんが、その分、金利の低さと返済条件の柔軟さに強みがあります。ここからは、主要カードローンと比較しながら「審査の通りやすさ」「金利」「利便性」を整理していきます。

プロミス・アコムなど大手貸金業者との違い

| 楽天銀行 | プロミス | アコム | |

| 金利 | 年1.9%~14.5% | 年2.5%~18.0% | 年3.0%~18.0% |

| 融資時間 | 最短即日 | 最短3分* | 最短20分* |

| 無利息 | なし | 30日間 | 30日間 |

| 審査難易度 | 中~やや高 | 低~中 | 低~中 |

| 即日融資 | 可能 | 可能 | 可能 |

*お申込み時間や審査によりご希望に添えない場合がございます。

楽天銀行スーパーローンは審査時間がプロミスやアコムよりも長いという点では不便ですが、金利が低く、長期利用向きです。

一方、プロミスやアコムはスピーディーな審査・柔軟な審査が魅力ですが、金利が高く短期利用に適しています。つまり、楽天銀行はスピードよりも安定性を求める人向けのローンです。

三井住友銀行・みずほ銀行カードローンとの比較

| 楽天銀行 | 三井住友銀行 | みずほ銀行 | |

| 金利 | 年1.9%~14.5% | 年1.5%~14.5% | 年2.0%~14.0% |

| 融資時間 | 最短即日 | 最短即日 | 最短即日 |

| 在籍確認 | あり | あり | あり |

| 審査難易度 | 中~やや厳しめ | 厳しめ | 厳しめ |

| ATM手数料 | 無料 | 無料 | 無料 |

三井住友銀行・みずほ銀行と比較すると、楽天銀行は審査スピードが速く、オンライン特化の利便性が高い点が際立ちます。

また、楽天ID連携や楽天ポイント付与といった独自サービスもあり、デジタル世代との親和性が強いのが特徴です。

楽天銀行スーパーローンの「審査難易度」は中程度?

口コミや想定審査通過率を総合すると、楽天銀行スーパーローンの難易度は「中程度〜やや高め」です。

ただし、他のメガバンク系ローン(例:みずほ・三菱UFJ)と比較すれば、ネット完結型ゆえの柔軟さがあります。特に次のような条件に当てはまる人は、比較的スムーズに通る傾向があります。

- 楽天銀行または楽天カードを利用中

- 年収300万円以上・勤続3年以上

- 借入希望額が50万円以内

- 延滞や債務整理などの履歴なし

これらを満たす人にとっては、「堅実な審査を通過すれば長く安心して使えるローン」として高い評価を受けています。

審査の早さ・柔軟性・金利面の総合評価

| 評価項目 | 楽天銀行 | 総評 |

| 審査スピード | ★★★☆☆ | 最短即日審査可能 |

| 審査難易度 | ★★☆☆☆ | 銀行系では標準レベル |

| 金利の低さ | ★★★★☆ | 貸金業者より低い |

| 利便性 | ★★★★★ | 申込みから借入までスマホ完結 |

| 信頼性・安全性 | ★★★★★ | 楽天グループで安全 |

総合すると、楽天銀行スーパーローンは「スピードよりも信頼と低金利を重視する人」に最適な選択肢です。

審査に一定の厳しさはあるものの、通過後の利便性と安心感はトップクラスといえます。

もし楽天銀行スーパーローン審査に落ちたら?次に取るべきステップ

楽天銀行スーパーローンの審査に落ちても、それで終わりではありません。審査落ちは「もう借りられない」という意味ではなく、現時点の信用状態や申込条件が合わなかっただけというケースが大半です。

ここからは、審査に落ちた後にやるべき具体的な行動と、次回の審査に向けた改善策を解説します。

審査落ちした場合はまず「自分の信用情報」を確認する

審査落ちの最大の理由は「信用情報に問題がある」ことです。

特に以下のような情報が登録されていると、銀行ローンでは自動的に否決される可能性があります。

- カードローンやクレジットカードのキャッシング、携帯料金の長期延滞(過去5年以内)

- 任意整理、自己破産などの債務整理の履歴

- 他社借入の多重債務状況

- 過去に保証会社からの代位弁済の履歴

このような情報は、信用情報センターのCICやJICCのサイトから1,000円程度で開示できます。

自分の信用情報を確認することで、何が原因で審査に落ちたのかを客観的に把握でき、次の申込戦略を立てやすくなります。

【信用情報開示URL】

・JICC(日本信用情報機構)の本人開示

・CIC(シー・アイ・シー)の情報開示

自分の属性を改善するための方法

属性(年収・勤続年数・借入状況など)は、すぐに変えられないようでいて、意外と改善できる部分もあります。

- 勤続年数を半年〜1年伸ばす:転職直後の申込はマイナスなので安定勤務を続ける

- クレジットや携帯料金の支払いを確実に:1回の延滞でも信用情報に影響する

- 他社借入を1〜2件に減らす:完済できるものは早めに整理

- 申込額を抑える:50万円以内の小口申請に変えることで通過率アップ

このような改善を3〜6カ月継続すれば、信用スコアは確実に上がり、再申請時にプラスに働きます。

他の銀行・貸金業者ローンを検討してみる

楽天銀行スーパーローンの審査に落ちた場合、他の銀行カードローンや大手貸金業者を検討するのも一つの方法です。

保証会社や審査基準が異なるため、楽天銀行で落ちても他社で通るケースは多くあります。

【審査傾向の違い】

- 三井住友銀行カードローン → 厳格な信用審査。安定年収、長期勤務向け

- 住信SBIネット銀行ローン → ネット完結・フリーランスも比較的柔軟

- アイフル/プロミス/SMBCモビット →貸金業者カードローン。即日対応&柔軟審査。

特に「今すぐ資金が必要」という場合は、プロミスなどの貸金業者カードローンを一時利用→半年後に楽天銀行で借換という方法もおすすめです。

楽天銀行スーパーローン審査後の流れと実際の使い勝手

楽天銀行スーパーローンは、審査を通過した後もネット完結の利便性と安定した返済管理が高く評価されています。

ここからは、実際の利用開始までの流れと利用後に感じる使いやすさ・返済方法などを具体的に解説します。

借入方法(ネット・ATM・振込)の使い分け

楽天銀行スーパーローンでは、借入方法が複数用意されており、状況に応じて柔軟に使い分けることが可能です。

| 楽天銀行口座への振込 | 最もスムーズ。スマホから24時間手続き可能。 |

| 提携ATM | 全国のコンビニで利用可能。入出金どちらもOK。 |

| 自動融資機能 | 残高不足時に自動で入金される仕組み。 |

特に「自動融資機能」は、クレジットカードや公共料金の引き落としが不足しそうなときに自動補填してくれる便利な機能で、延滞防止に役立つと口コミでも好評です。

返済のしやすさ・アプリ管理の便利機能

返済方法も非常に柔軟で、次の3つのパターンから選べます。

- 口座引き落とし(自動返済)→ 毎月の返済日(1日または27日)に自動で引き落とされる

- ATM返済→ コンビニATMからいつでも追加返済が可能

- ネット返済(楽天銀行アプリ)→ スマホ1つで完結。残高や返済履歴も即時反映

楽天銀行アプリでは、「残高」「次回返済額」「返済シミュレーション」などをワンタップで確認できます。返済額を繰上げ変更したい場合もアプリ内で即時操作できるため、従来の銀行ローンのような面倒な手続きがありません。

繰上げ返済・追加借入などの活用術

楽天銀行スーパーローンの返済方式は「残高スライドリボルビング方式」です。

これは、利用残高に応じて毎月の返済額が変動する仕組みで、早めに繰上げ返済を行うほど利息を節約できるのが特徴です。

特におすすめの使い方は以下の2つです。

- 余裕のある月にATMやアプリから追加返済→ 金利負担を数千円〜数万円単位で軽減可能

- 急な出費時に追加借入(増額申請)を利用→ 利用実績を積んでいれば、スムーズに増額審査へ進める

実際に口コミでも、「簡単な申込みで限度額が増えた」「繰上げ返済で完済が早まった」などの声が多く見られます。この柔軟性が、楽天銀行スーパーローンの長く付き合える安心感につながっています。

楽天銀行スーパーローンはどんな人におすすめ?

楽天銀行スーパーローンは、「低金利で安心して利用したい」「ネット完結で手軽に申し込みたい」という人に向いています。

他貸金業者カードローンと比べて審査スピードこそ遅めですが、総合的な利便性・信頼性・コストパフォーマンスが高く、長期利用を前提とする人に特におすすめです。

低金利で安定した借入をしたい人に向いている

金利は年1.9〜14.5%と、貸金業者カードローンよりも低水準。借入金額が大きい場合ほど金利は優遇され、長期的に利用するほど「返済総額の差」が大きく出ます。

たとえば100万円を借りた場合、消費者金融の年18.0%金利との差は年間で数万円にもなります。「借りやすさ」よりも「返しやすさ」を重視するなら、楽天銀行スーパーローンは非常に合理的な選択です。

楽天ポイントを有効活用したい人におすすめ

楽天銀行スーパーローンは、借入や返済の利用状況に応じて楽天スーパーポイントが貯まる仕組みを採用しています。

さらに、楽天カード・楽天市場・楽天証券など他サービスとの連携が強く、楽天経済圏を活用している人ほどお得に使えるのが魅力です。

ネット完結でスムーズに手続きしたい人

申し込みから借入・返済・増額申請まですべてスマホ完結できる点も大きな魅力です。

特に下記の人には最適な銀行カードローンです。

- 銀行に行く時間がない会社員

- 来店不要で完結したい人

- スマホ操作に慣れている若年層

また、書類提出もアプリでアップロードするだけのため「紙書類・郵送不要」でストレスなく進められます。

【こんな人にも楽天銀行はおすすめ】

・他の銀行ローンに落ちたけど、信頼できるところで再挑戦したい

・クレカのリボより低金利で借り換えたい

・楽天を日常的に使っていて、信用実績を活かしたい

つまり、楽天銀行スーパーローンは「堅実派の味方」。スピードや柔軟さよりも、「信頼・金利・使いやすさ」を重視する人にぴったりです。

楽天銀行スーパーローン審査のまとめ

楽天銀行スーパーローンは、審査が厳しめといわれる一方で、通過後の安心感・金利・利便性のバランスが非常に優れたカードローンです。

「誰でも通る」タイプではありませんが、安定収入があり、過去に大きな延滞履歴がない人にとっては、長期的に信頼して使える選択肢といえます。

審査は厳しめだが、信頼性と低金利が魅力

審査は楽天カード(株)または三井住友カード(株)の保証会社を通じて行われるため、銀行ローンとしては標準的な厳しさがあります。

しかし、その厳格さの裏には「安心して貸せる利用者を選び、低金利で提供する」という明確な方針があり、健全な金融サービスを長期的に使いたい人にとっては大きなメリットです。

口コミで見える「安心感」と「手続きの丁寧さ」

利用者の口コミを分析すると、「手続きが丁寧」「対応が親切」といった声もあります。特に、審査通過後のサポート体制や、楽天アプリを通じた借入・返済のしやすさは高く評価されており、借りた後も安心できるカードローンとして定着しています。

申し込み前に準備をすれば通過率は上がる

楽天銀行スーパーローンの審査を通過するには、

- 信用情報をクリーンに保つ

- 他社借入を整理する

- 年収に対して無理のない申込額にする

といった基本的な準備をしておくことが重要です。この3点を意識するだけで、審査通過の可能性は大きく変わります。

結論|信頼重視のローンを選びたいなら楽天銀行

短期的に「とにかく早く借りたい」人には向きませんが、

- 低金利で安心して借りたい

- ネット完結で管理したい

- 楽天グループを日常的に使っている

といった人には、楽天銀行スーパーローンは最適なカードローンです。信頼性・使いやすさ・金利の3拍子が揃った「堅実派の味方」として、長期的に付き合える一枚になるでしょう。

あなたの保険料は今より安くできるかもしれません

次のようなことでお悩みではありませんか?

- 現在加入中の保険の内容で本当に大丈夫?

- 保険料をもっと節約したい

- 自分に最適な保険がわからない

- 保険の見直しをしたいけど忙しくて時間がない

AIが瞬時にあなたにピッタリな保険を無料でご提案!

- 約50社・3,500プランから最適な保険をセレクト

- 何回でも無料で節約診断

- 忙しい方でもスマホで簡単3秒診断

まずは「3秒節約プチ診断」で、

いくら節約できるか確認してみませんか?