カードローン増額審査のポイントを解説!審査落ちや限度額引き上げができない原因も紹介

カードローンを使っていると、「もう少し枠(限度額)を増やせないか?」という思いが出てくることがあります。しかし、限度額の増額(増枠)には審査があり、誰でも簡単に通るわけではありません。

本記事では、カードローンの増額審査の仕組み、押さえておきたいポイント、そして「なぜ増額できないのか」の原因とその対処法まで丁寧に解説します。

当サイトおすすめのカードローン一覧

| プロミス | SMBC モビット | 楽天銀行 | アコム | アイフル | レイク | |

|---|---|---|---|---|---|---|

| 画像 |  |  |  |  |  |  |

| 金利 | 年2.5%~18.0% | 年3.0%~18.0% | 年3.0%~18.0% | 年1.9%~14.5% | 年3.0%~18.0% | 年4.5%~18.0% |

| 限度額 | 最大800万円 | 最大800万円 | 最大800万円 | 最大800万円 | 最大800万円 | 最大500万円 |

| 融資時間 | 最短3分※1 | 最短15分※3 | 最短即日 | 最短20分※1 | 最短18分※5 | 最短15分※2 |

| 在籍確認 | 原則勤務先への電話なし | 原則電話連絡なし | 電話連絡あり | 原則勤務先への電話なし | 原則勤務先への電話なし | 勤務先への電話なし※6 |

| カードレス | 対応 | 対応 | 不可 | 対応 | 対応※7 | 対応 |

| 無利息 | 30日間※2 | なし | なし | 30日間 | 最大30日間 | 365日間※4 |

| 公式サイト |

【備考】

※1 お申込み時間や審査によりご希望に添えない場合がございます。

※2 お申込の曜日、時間帯によっては翌日以降となる場合があります。

※3 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

※4 365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

※5 お申込み時間や審査状況によりご希望にそえない場合があります。

※6 在籍確認が必要な場合でもお客さまの同意なくお電話いたしません。

※7 カードレス選択時でも本人確認のための郵送が発生する場合がございます。

カードローンの限度額はどう決まっているのか?

まず、そもそもカードローンの 利用限度額(=借入の上限額) がどのように設定されるかを理解しておくことが大事です。

限度額が決まるまでの流れ

【1.申し込み情報のスコアリング】

年齢・勤務先・勤続年数・年収・他社借入・資産・居住形態など、申込時に提供する情報が「点数化」されます。点数の合計が低い人はこの時点で審査落ちになる場合があります。

【2.信用情報の照会】

CIC、JICCの信用情報機関のデータを照らし合わせ、過去の債務・利用履歴・延滞歴・債務整理歴などを確認されます。年収の3分の1以上の借入がある人や、過去に長期延滞や債務整理情報の登録がある人は審査落ちになる可能性が高いです。

【3.社内データとの照合】

ローン会社・保証会社などが持つ社内データと、スコアリング結果を照らし合わせ、妥当な限度額を割り出します。

【4.最終チェック・不審点の確認】

総量規制や返済能力の妥当性、他社借入との整合性などを再度確認して、最終的な限度額が決定します。

カードローンの限度額はこのような流れで決められています。最も重要になるのは「総量規制」の部分で、他のカードローンから借入がある場合は「年収の3分の1上限まで融資できる人なのか?」「返済能力は問題ないのか?」が、審査のポイントになります。

そのため増額を申請した場合は「再スコアリング」+「信用情報照会」から審査が行われ、現在の状況をもとに限度額の引き上げが判断されます。

カードローン増額のメリットとデメリットを解説

カードローンの利用限度額を増額してもらうと、借入可能額が増え余裕のある使い方ができるメリットがあります。

また増額後は金利を下げてもらえる場合も多く、返済負担の軽減にもつながります。一方で、増額の申請をすることで逆に限度額が下がってしまうリスクもあり、増額にはデメリットがある点にも注意が必要です。

メリット①金利が下がる場合がある

カードローンの増額に伴い、利用限度額が一定額以上になると上限金利が変更になる場合があります。

以下は日本貸金業協会公式サイトに記載されている、利息制限法で決められている上限金利の表です。

| 契約額10万円未満 | 年20.0%まで |

| 契約額10万円以上100万円未満 | 年18.0%まで |

| 契約額100万円以上 | 年15.0%まで |

たとえば「利用限度額50万円」の場合は、上限金利年18.0%が多くのカードローンで適用される可能性が高いです。そして限度額が上がり、100万円以上になると金利は年3.0%低い年15.0%が上限になります。

たとえばプロミスで100万円の限度額が設定された場合、実際の借入(出金)が10万円だったとしても上限金利は年15.0%となります。

メリット②他社に申し込むより審査が簡単

カードローンの増額審査は、「新規申し込みよりも簡単で早い」といったメリットがあります。新規契約で他社に申し込むよりかは、利用中のローンで増額してもらうほうが手続きはスムーズです。

申し込み時に聞かれる(入力する)内容も、以下の通り増額申し込み時の方が簡略化されています。

新規申込み時

| 申込み方法 | WEB、アプリ、自動契約機、電話 |

| 本人確認書類 | 提出が必須 |

| 申告内容 | 住所、勤務先、年収、借入額、扶養家族、住居種別など |

増額申込み時

| 申込み方法 | WEB、アプリ、自動契約機、電話 |

| 本人確認書類 | 変更なければ再提出は原則不要 |

| 申告内容 | 申告内容に変更があるかないかの確認のみ |

デメリット①増額審査をすることで限度額が下がる場合がある

一方、カードローンの増額にはデメリットもあります。増額のデメリットでもっとも気をつけたいのが、「増額希望を出すことで逆に限度額が下がる」点です。

増額手続きによって限度額が下がるのは、総量規制の影響を受けるためです。増額審査時に信用情報で他社借入が増えていて総量規制に抵触していると判断された場合、追加借入が停止になったり限度額が下がる措置が取られることがあります。

また、他社借入以外に年収ダウンにも注意が必要です。年収が下がり、現時点での借入額が「年収の3分の1までの借入」に該当してしまったら、総量規制の範囲におさまるように限度額が下げられます。

ちなみに利用限度額が下がっても追加借入ができないだけで、これまで通り分割返済は可能で一括返済する必要はありませんので、その点は覚えておきましょう。

【貸金業法Q&A│金融庁】

Q2-2. 貸金業者からの借入残高が年収の3分の1を超えている場合、超えている額をすぐに返済しなければならないのですか?

A2-2. 年収の3分の1を超える借入れがある場合でも、貸金業者から新規の借入れができなくなるだけで、直ちに年収の3分の1までの返済が求められるわけではありません。契約どおりに返済を続けてください。

(引用元:金融庁公式サイト/総量規制に関する質問)

デメリット②収入証明書類の提出を求められる場合がある

増額申込のタイミングで、収入証明書類の提出が必要になることもあります。この点をデメリットと捉えるかどうかは人それぞれですが、手続きに手間がかかるのは否めないでしょう。

ちなみに、増額申込で収入証明書類の提出を求められるのは以下のケースです。

| 貸金業者 | ・借入希望額が50万円を超える場合 ・利用中の借入額+他社貸金業者からの借入額合計が100万円を超える場合 |

| 銀行 | ・銀行が増額可否を審査するうえで必要と判断した場合 ・増額後の限度額が年収の1/3~1/2に該当した場合(各銀行の基準による) |

収入証明書の提出を求められた場合は、以下の書類が必要となります。

・源泉徴収票の控え

・直近の給与明細や賞与明細

・確定申告書の控え

・課税証明書や収入証明書類(役所発行のもの)

なお、総量規制の影響を受けない銀行カードローンでも、銀行の自主規制により収入証明書類の提出基準が厳しくなっているのが現状です。一般的に50万円を超える借入を希望する場合は収入証明書が必要と思っておいた方がよいでしょう。

カードローン増額審査で重視されるポイント

カードローンの増額を希望するとき、審査側は「これ以上融資しても大丈夫か」を慎重に判断します。以下の要素は特に審査で重要になります

増額した場合でも総量規制の範囲内かどうか

貸金業法には「総量規制」というルールがあり、 貸金業者による貸付けは年収の3分の1が上限という制限があります。

増額後の借入額がこのボーダーを超えると、審査落ちの可能性が高まります。

たとえば年収300万円の人の場合、他社借入元本が30万円あるとすると、残りの枠は70万円。これを超える増額を希望しても審査落ちになるでしょう。

銀行カードローンは貸金業者ではないので総量規制対象外となりますが、銀行も自主的に規制ラインを設けているため、年収3分の1以上の借入は難易度が高くなります。

信用情報機関の登録情報に問題がないか

カードローン会社は、融資の審査時に必ず認定信用情報機関の情報を照会して返済能力の調査をすることが義務付けられています。

【貸金業法第13条 返済能力の調査】

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

2.貸金業者が個人である顧客等と貸付けの契約(極度方式貸付けに係る契約その他の内閣府令で定める貸付けの契約を除く。)を締結しようとする場合には、前項の規定による調査を行うに際し、指定信用情報機関が保有する信用情報を使用しなければならない。

(引用元:貸金業法)

認定信用情報機関はJICCとCICの2社

| 日本信用情報機構(JICC) | 主に貸金業者系が加入 |

| シー・アイ・シー(CIC) | 主にクレジットカード会社が加入 |

上記2社の信用情報に、延滞などの異動情報や債務整理などの参考情報が登録されている場合、審査に大きなマイナス影響を及ぼし審査落ちになる可能性が高くなります。

しかも、こうした記録は一定期間(通常は問題が解決後5年間、銀行は10年程度)登録され続けるため、その間はカードローン以外のマイカーローンや住宅ローン、携帯電話の分割などの審査にも通りづらくなります。

JICCの異動・参考情報の例

| 延滞 | 3ヶ月以上延滞中で登録。延滞中は登録継続 |

| 延滞解消 | 3ヶ月以上延滞後に支払した場合。支払後5年間登録 |

| 債務整理 | 弁護士・司法書士に債務整理を依頼。5年間登録 |

| 個人再生 | 個人再生申立で登録。5年間登録 |

| 自己破産 | 自己破産申立で登録。5年間登録 |

| 保証履行 | 保証会社より代位弁済があった場合。5年間登録 |

前回契約から他社借入が増えていないか

カードローンの増額審査では、前回の契約(新規または増額)から他社の借入が増えていないかどうかが重要視されます。

仮に半年前に借入0円で新規契約をした人がいる場合、信用情報を調査してそのまま他社の借入がなければ総量規制の範囲内で増額が可能になる場合があります。

もちろん、半年間に延滞がないのが大前提です。逆に新規契約後に他社カードローンからも借入していた場合は増額審査は厳しくなる可能性があります。

増額申込者の現在の収入や雇用状況も確認される

増額申請時には、現在の年収や勤務先・勤続年数が変わっていないか問われることが多いです。もし申込時より年収が下がっていたり、転職などで勤続年数が短くなっていたりすると、増額が厳しくなる可能性があります。

銀行カードローンでは増額時に在籍確認されるケースもある

プロミスやアコムなどのカードローンでは、原則勤務先への在籍確認なしで借りることができるため、増額時も基本的には在籍確認なしで利用できます。

銀行カードローンは電話による在籍確認が一般的です。しかし、一定期間利用実績があれば増額審査時に再度在籍確認されるケースは少ないのが通例です。

増額審査に通るコツや工夫について紹介

ここからは、カードローンの増額審査に通るコツについて具体的に解説していきます。増額審査では、「総量規制」と「信用情報」が非常に重要であることはすでにお伝えした通りです。

ただ総量規制に該当しておらず、かつカードローンで延滞していなかったとしても審査に落ちることもあります。では、増額審査の通過率を少しでも上げるにはどうすればいいのか詳しく見ていきましょう。

勤務先や住所などの変更があれば事前に伝えておく

増額審査時は、以下の内容について確認されます。

- 会社名や会社住所、電話番号に変更がないか

- 自宅の住居や連絡先等に変更がないか

- 他社カードローンの借入金額や件数

- 年収の増減や収入の変化、会社の役職の有無など

これらは増額審査時に確認される項目になります。仮に住所や勤務先に変更がある場合は、増額前にアプリなどで最新の情報に変更しておきましょう。

また、勤務先で役職についた場合や収入の変化があった場合も申告しておいた方が審査に有利になる可能性があります。

アプリで増額案内があったときに申請する

貸金業者のカードローンは、利用者の借入状況を信用情報を照会して定期的に調査することが貸金業法で義務付けられています。

カードローンの借入残高が10万円を超える場合、カード会社は定期的に(3ヵ月ごと、さらに月間の利用額が5万円を超える場合は毎月)、内閣総理大臣が指定した信用情報機関の信用情報に基づくお客様の返済能力調査が必要となります。

(引用元:東急カード│キャッシングのルール)

定期的な審査を「途上審査」と呼びますが、途上審査で増額可能と判断してもらえると増額案内が届きます。増額を希望している場合は、増額の案内が来たときがチャンスです。

もし借入限度額のアップを希望している場合は、増額案内時に申し込んでみましょう。ただし、増額案内時には信用情報機関の情報が照会されていないケースがあります(途上審査以外は本人の同意が必要になるため)。

そのため、利用者によっては「増額案内が来たのに、実際に申し込んでみると審査に落ちた」といったこともあるかもしれません。

ただ「増額案内が来る」ということは、少なくとも簡易的な増額審査基準を満たしていると考えらるため、案内がないタイミングで申込をするよりは審査通過の可能性は高いといえます。

ちなみに、カード会社の増額案内はアプリ内に増額申請ボタンが表示されるのが一般的です。中小の消費者金融では電話で増額案内をする業者もありますが、大手は基本的に延滞以外で電話がかかってくることはないので安心してよいでしょう。

安定した返済実績を積むこと

増額審査に通るには、カードローンから信用を得ることがもっとも重要です。「堅実に返済してくれる人かどうかわからない」といった段階では、お金を貸す方も増額していいのか判断がつきません。

一般に、カードローン契約後 6か月〜1年程度の取引実績があると増額審査が通りやすくなるとされています。逆に契約後1ヶ月~2ヶ月では審査に通りづらくなっています。

仮に30万円で契約した人が、1度返済しただけで増額ができるなら最初から30万円より上の限度額で審査結果を出すはずです。

増額は過去の返済実績が大きなポイントになるため、最低でも3回程度の返済が必要になってきます。ちなみに、期間を問わず「遅延なくきちんと返済すること」が信用を積む近道です。

他社借入を減らし収入を上げることも重要

増額審査の通過率を上げるには、「他社借入残高の減少」と「年収増」は非常に大切なポイントです。

しかしながら、増額を希望している状況で他社借入残高を減らすのは難しいかもしれません。ただ、数社からの借入がある場合は、金利の高いカードローンから優先的に返済していくようにしましょう。

金利は、カードローンの「元金」に対してかかってきます。金利が高いローンから多めに返済していけば、結果として利息を節約できますので、元金返済スピードも上がるでしょう。

また、審査時には年収の質問がありますので「初回申し込み時より年収がアップしている」とアピールできれば、増額審査が有利になります。

ただし、嘘の年収を申告するのはカードローンの規約違反になりますので注意が必要です。少しでも審査に不審な点があると「収入証明書類の提出」を求められることもあります。年収は正直に申告するようにしましょう。

もし副業で年間20万円以上の収入があれば、確定申告をすることで「本業年収+副業年収」の合計年収の証明書を提出することも可能です。本業以外に年収がある人は、増額審査時に相談してみてもいいでしょう。

できれば収入証明書類を事前に用意しておく

カードローンの増額審査では、希望額や他社借入額によって収入証明書類(源泉徴収票、給与明細、確定申告書など)の提出を求められることがあります。

この場合、提出するまでは審査結果が出ないため、急ぎの人などは申請前に準備しておくことをおすすめします。

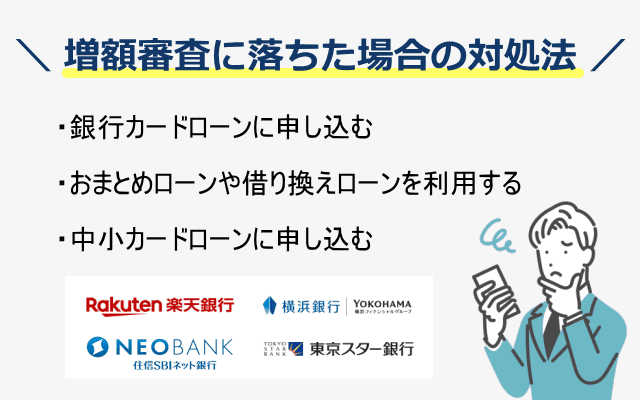

カードローン増額審査に落ちた場合の対処法

ここまでの増額審査のポイントをおさえて申し込んでも、残念ながら「限度額いっぱい」で増額審査に通らないこともあり得ます。

増額審査に通らない場合、以下の対処法を考えてみましょう。

・総量規制対象外の銀行カードローンに申し込む

・おまとめローンや借り換えローンを利用する

・大手以外の中小カードローンに申し込む

銀行カードローンに申し込む方法

貸金業者のカードローンを利用中で、総量規制が原因で増額審査に落ちたのなら銀行カードローンに申し込む方法があります。

銀行カードローンは総量規制対象外ですので、返済能力が問題なければ審査に通る可能性があります。ただ、銀行融資でも「借入は年収の3分の1まで」としている銀行もありますので、絶対に借りられる保証はありません。

さらに銀行カードローンは銀行と保証会社の二重審査があり、貸金業者より厳格な審査がおこなわれる点にも注意が必要です。

一方、審査通過できれば銀行カードローンは貸金業者より年3~5%ほど上限金利が低く借りられる点が特徴です。

楽天銀行カードローンは低金利で審査も早い

楽天銀行カードローンは年1.9%~14.5%の銀行水準の金利のため、安心して利用することができます。

銀行でも最短即日審査が可能なので、急ぎの方にもおすすめ。楽天会員ランクに応じて審査優遇されるのも特徴です(一部例外あり)。

おまとめローンや借り換えローンを利用する

おまとめローンや借り換ローンを利用する方法もあります。貸金業者のおまとめローンは総量規制の例外貸付けとなるため、返済能力に問題なければ年収の3分の1以上の借入も可能になっています。

ただし、おまとめローンで借りた金額は「年収の三分の一以内の借入額」にカウントされます。したがって「おまとめローンの借入額」+「他社借入額」の合計が年収の3分の1を超えている場合、貸金業者のカードローンで新規融資は受けられません。

おまとめローンや借り換えローンなら横浜銀行がおすすめ

横浜銀行カードローンの限度額は「10~1,000万円(10万円単位)」で、まとまった額の借入に適しているカードローンです。審査回答が非常にスピーディーで申込日の最短即日に審査結果がきます。一般的な銀行の中では融資までのスピードはトップクラスと言えるでしょう。

横浜銀行のカードローンは東京や神奈川など関東の一部地域に住んでいるか、お勤めをしていないと申し込めません。関東の一部地域以外のユーザーは申込みができませんので注意しましょう。

【下記に居住またはお勤めが条件】

・神奈川県内全地域

・東京都内全地域

・群馬県内の以下の市

・前橋市、高崎市、桐生市

大手以外の中小カードローンに申し込む

大手カードローンでの増額が無理でも、中小カードローンなら借りられる場合があります。ただ中小の場合でも、他社で延滞をしていたり総量規制に該当する場合は審査通過は難しいでしょう。

中小カードローンの場合、高額の融資が難しくでも10万円以内の少額なら柔軟に融資をしてくれるケースがあります。「あと5万円だけ借りたい」といった少額融資を希望する場合には、一度相談してみる価値はありそうです。

増額審査に落ちる主な原因

増額申込みをしても、審査落ちになる人の原因を具体的に紹介していきます。

1.総量規制に抵触している

カードローンを利用中で、増額後の借入総額が年収の3分の1を超えてしまう場合、法律上新たな貸付けが認められません。この場合、銀行カードローンなど総量規制の対象外ローンを検討する道があります。

2.信用情報にネガティブな記録が登録されている

過去の返済遅滞、債務整理、代位弁済などの記録があると審査のハードルは非常に高くなります。このような記録は5年間など一定年数残るため、時間の経過を待つことも必要です。

3.他社の借入が多すぎる

総量規制の範囲内でも借入先が複数あり、利息や返済負担が重い場合、審査側は返済能力に疑問を持ちやすくなります。まずは金利が高いローンを中心に返済を進め、総借入額を減らすことが重要です。

4.年収や勤務先内容が変更している・安定性に欠ける

転職して勤続年数が短かったり、収入が低下したりすると信用が揺らぐ材料になります。できるだけ安定した雇用・収入を維持することが望ましいです。

5.社内記録・独自基準で審査落ち

カードローン会社は、独自の社内基準や過去の社内履歴を持っています。信用情報とは別に、過去の取引態度や実績などを基に「増額不可」と判断されるケースも存在します。

6.虚偽申告や申し込み内容の不整合

申請時に申告内容と実態が乖離している(例えば収入を水増しして申告する、あるいは他社借入額を正確に記入しない等)と、審査に落ちるリスクが高まります。

カードローン増額審査のまとめ

カードローンの限度額を引き上げたいとき、審査通過の鍵となるのは「信用」「返済能力」「他の負債との兼ね合い」です。増額審査にチャレンジする際は、以下の点をおさえておきましょう。

・総量規制を超えない範囲で申請する

・過去の延滞やネガティブ履歴がないか確認しておく

・他社借入を減らす努力をする

・安定した収入を維持する

・必要書類を事前に揃えておく

もし増額に失敗したときは、銀行ローンへの切替やおまとめローンの活用、他社カードローンの検討も視野に入れてみてください。ただし、「審査不要」や「即貸し」を謳う業者は法外な金利や詐欺リスクが高いため、安易に手を出すことは非常に危険です。

あなたの保険料は今より安くできるかもしれません

次のようなことでお悩みではありませんか?

- 現在加入中の保険の内容で本当に大丈夫?

- 保険料をもっと節約したい

- 自分に最適な保険がわからない

- 保険の見直しをしたいけど忙しくて時間がない

AIが瞬時にあなたにピッタリな保険を無料でご提案!

- 約50社・3,500プランから最適な保険をセレクト

- 何回でも無料で節約診断

- 忙しい方でもスマホで簡単3秒診断

まずは「3秒節約プチ診断」で、

いくら節約できるか確認してみませんか?