即日お金を借りたいときは、知人に借りたり質屋を利用したりする方法がありますが、できるだけ早く確実に借りたいなら消費者金融カードローンがおすすめです。

ただ、テレビCMやインターネットを見るとプロミスやアコムレイクALSAなどさまざまなカードローンが出てきて、どこに申し込めばいいのか迷ってしまう人も多いでしょう。

そこでこの記事は、大手消費者金融から銀行カードローンまで、即日で借りられる可能性の高いローンをおすすめ順にご紹介します。

カードローンおすすめ最新版!大手と中小を徹底比較

ここからは大手消費者金融カードローンや中小消費者金融のなかから、即日融資が可能なカードローンをご紹介していきます。

カードローン別でおすすめポイントや注意すべき点もお伝えしていきますので、カードローン選びの参考にしてください。

プロミスはアプリの利便性とVポイントがもらえる点がおすすめ

数あるカードローンのなかで利便性が高いカードローンを探しているなら、断然プロミスがおすすめです。

プロミスにはアプリローンがあり、アプリだけで申し込みから借り入れまでを完結できます、

申し込みから借り入れまでは最短20分程度(※お申込み時間や審査によりご希望に添えない場合がございます)ですので、急ぎの融資を希望する際には、とても頼りになるカードローンといえます。

審査は毎日21時まで対応してくれますので、遅くとも20時までに申し込めば即日融資も可能です。

ただし、即日融資が可能なプロミスでも、手続きにミスがあると即日借りられない場合があるため注意が必要です。

即日借りられなくなる原因と対策は、のちほど解説しますので参考にしてください。

ちなみに、プロミスには利用するだけでVポイントが貯まる仕組みがあります。

プロミスのアプリにログインするだけで10ポイント、利息200円ごとに1ポイント付与され、貯まったポイントは一般のVポイントと同じように使えます。

入会キャンペーンでVポイントがもらえるときもありますので、興味がある人は公式サイトをチェックしてみてください。

プロミスの基本スペック

| 他社比較おすすめポイント | ①18歳から申し込める ②利用するだけでVポイントが付与される ③アプリローンで申し込みから借り入れまで完結できる |

| 利用条件 | ・年齢18歳以上74歳以下 ・本人に安定した収入があること ※主婦や学生でもアルバイト・パートなど安定した収入があれば申込可能 ※高校生(定時制高校生および高等専門学校生も含む)は利用不可 |

| 利用限度額 | 最大500万円 |

| 貸付金利(実質年率) | 年4.5%~17.8% |

| 申込から借入まで | 最短20分※お申込み時間や審査によりご希望に添えない場合がございます |

| 注意事項 | 審査時間は9:00~21:00のため21時以降の申込みは翌日融資になる |

アコムは楽天銀行に約1分で振込可能(24時間365日対応)

即日融資を希望していて、かつ楽天銀行の口座があるならアコムがおすすめです。

アコムで急ぎの融資を希望するなら、振込キャッシングがおすすめです。楽天銀行に口座があるなら曜日や時間を気にせずに約1分で入金されるため、急ぎでお金が必要なときにはとても頼りになるサービスといえます。

筆者も、過去クレジットカードの引き落とし当日に普通預金の残高がないことに気づき、アコムの振込キャッシングを利用して楽天銀行に現金を振り込んでもらいました。

楽天銀行とアコムを両方契約していたおかげで、クレジットカードの支払い延滞を防げましたので、よく残高不足になる可能性の高い人にはおすすめのカードローンといえます。

アコムの基本スペック

| 他社比較おすすめポイント | ①20歳以上から申し込める ②楽天銀行なら24時間365日約1分で振込可能 ③原則、在籍確認なし ※原則、電話での確認はせずに書面やご申告内容での確認を実施 ④中小消費者金融と比較して自動契約機の設置台数が多い |

| 利用条件 | ・20歳以上(高校生は除く) ・安定した収入があること ※パートやアルバイトでも申込可能 |

| 利用限度額 | 最大800万円 |

| 貸付金利(実質年率) | 年3.0%~18.0% |

| 申込から借入まで | 最短20分 ※お申込時間や審査によりご希望に添えない場合がございます。 |

| 注意事項 | 審査時間は9:00~21:00のため21時以降の申込みは翌日融資になる |

アイフルは在籍確認なしで最短25分審査完了

即日借りたいなら、在籍確認などの面倒な電話手続きがないカードローンがおすすめです。

アイフルは、公式サイトで「電話での在籍確認なし」と明言している消費者金融のひとつです(※申込内容に不備があれば電話確認)。

在籍確認の電話がないぶんスムーズな手続きが期待できますので、即日借りたい人はぜひ検討してみてください。

ちなみに、アイフルに申し込んでから審査回答までにかかる時間は最短25分です。

朝の9時に申し込めば9時半には審査結果が出る可能性もありますので、とにかく急ぎならアイフルに申し込むといいでしょう。

なお、アイフルは急ぎの審査希望があれば優先して手続きをしてくれます。

WEB申し込みが終わってからコールセンターに連絡すると、他の申し込み者より優先してくれますので急ぎの場合は遠慮せずに相談するといいでしょう。

アイフルの基本スペック

| 他社比較おすすめポイント | ①在籍確認の電話がない ②急ぎの審査希望にはコールセンターで対応可能 ③おまとめローンも取扱っているためクレジットカードリボ払いが厳しい人も◎ |

| 利用条件 | ・満20歳から69歳まで ・定期的な収入があり返済能力を有していること ※パートやアルバイトでも申込可能 |

| 利用限度額 | 最大800万円 |

| 貸付金利(実質年率) | 年3.0%~18.0% |

| 申込から借入まで | 最短25分 |

| 注意事項 | 審査時間は9:00~21:00のため21時以降の申込みは翌日融資になる |

レイクALSAは無利息サービス重視の人におすすめ

レイクALSAも、即日借りられるカードローンのひとつです。

レイクALSAのオススメポイントは、①「最短25分審査が可能」 ②「無利息期間の条件が他社より優れている」の2点です。

とくに利用者から好評のレイクALSAの無利息サービスは、以下の3パターンから選べます。

- 30日間無利息キャッシング

- 60日間無利息キャッシング(WEB申込限定)

- 180日間無利息キャッシング(5万円までの借入に対し適用)

①~③までの無利息サービスの併用はできませんが、少額を借りたい人なら5万円だけ借りて6ヶ月間無利息で借りられる点は大きなメリットといえます。

5万円を借りてから5万円全額を返済すると、180日間の無利息期間中なら何度でも無利息キャッシングが利用できる点もメリットのひとつです。

ただし、どの無利息期間を適用してもらう場合でも、以下の点には注意が必要です。

- 無利息期間中でも返済日が到来したら返済する必要がある

- 1度でも延滞したら無利息期間は終了し、本来の返済日以降遅延損害金が発生する

レイクALSAの基本スペック

| 他社比較おすすめポイント | ①最長180日間の無利息キャッシングが可能 ②70歳まで申し込めるため高齢者にもオススメ ③web申込なら最短25分で審査回答可能 |

| 利用条件 | ・満20歳~70歳 ・安定した収入があること ※パートやアルバイトでも申込可能 |

| 利用限度額 | 最大500万円 |

| 貸付金利(実質年率) | 年4.5%~18.0% |

| 申込から借入まで | 最短25分 |

| 注意事項 | 日曜日の審査時間は18時で終了するため、早めの申し込みが必要 |

SMBCモビットはWEB完結申込で郵送と電話連絡なし

誰にもバレたくないなら、SMBCモビットがおすすめです。

一般的なカードローンの場合、申し込み手続きをすると本人や勤務先に電話がかかってきます。

電話は個人名でかけてきてくれますので、基本的には消費者金融の利用がほかの人にバレることはありません。

しかし、いくら個人名とはいえ普段聞き慣れない人からの電話がかかってくると、職場の同僚に怪しまれることもあるでしょう。

その点、SMBCモビットにはWEB完結申込で手続きする方法があり、WEB完結申し込みなら「本人連絡」「勤務先への連絡」「自宅への郵送」のすべてを回避してくれるため安心です。

ちなみにSMBCモビットには「10秒簡易審査」と呼ばれるスピーディーな審査システムがあります。

よくある簡易診断ではなく、個人情報を入れて簡易審査結果を待つ仕組みですので、本審査に近い審査結果が出ると利用者から好評です。

SMBCモビットにはTポイントサービスがあり、利用しているだけでポイントが貯まる仕組みも他社にはない特徴です。

SMBCモビットの利息200円ごとに1ポイントが貯まり、貯まったポイントは1ポイント1円相当として返済にも利用できるため、金利手数料の節約にもなります。

SMBCモビットの基本スペック

| 他社比較おすすめポイント | ①WEB完結申込で電話連絡と郵送なしで手続き可能 ②利用するだけでTポイントが貯まる ③三井住友銀行店舗内のローン契約機でも申し込める ④10秒簡易審査でおおよその審査結果がわかる |

| 利用条件 | ・満20歳以上74歳以下 ・安定した収入があること ※パートやアルバイトでも申込可能 |

| 利用限度額 | 最大800万円 |

| 貸付金利(実質年率) | 年3.0%~18.0% |

| 申込から借入まで | 最短即日 ※最短即日融資は申込の曜日、時間帯によって翌日以降の取扱となる場合あり。 |

| 注意事項 | ・日曜日の審査時間は18時で終了するため、早めの申し込みが必要 ・web完結を利用する場合は必要書類や口座条件があるため事前に確認必要 |

三井住友カードのカードローンは低金利で借りれる

少しでも金利手数料を節約したいなら、三井住友カードのカードローンがおすすめです。

三井住友カードのカードローンなら、上限金利が年15.0%に設定されています。

大手消費者金融カードローンの上限金利は年18.0%ですから、年3.0%低い金利で利用できることになります。

たとえば、50万円を金利年18.0%で借りた場合と年15.0%で借りた場合とで、1ヶ月間の金利手数料を比較すると以下のようになります。

50万円を年18.0%と年15.0%で借りたときの金利比較(30日間で計算)

| 金利年18.0%で借りた場合 | 7,397円 |

| 金利年15.0%で借りた場合 | 6,164円 |

金利が年3.0%低くなると、1ヶ月の金利(利息)が1,000円以上節約できる計算です。

少額を借りただけならそれほど差は出ませんが、50万円以上を借りたいときには三井住友カードのカードローンをぜひ検討してみましょう。

また、三井住友カードのカードローンには振込専用タイプのカードローンがあります。

振込専用タイプならカードが発行されることもなく、家族にバレにくいためオススメです。

さらに、年収と他社利用額にもよりますが、三井住友カードのカードローンなら最高900万円まで利用できます。

かなり余裕のある利用が可能ですので、高い限度額を希望する人にはとくにおすすめしたいカードローンといえるでしょう。

三井住友カード カードローンの基本スペック

| 他社比較おすすめポイント | ①振込専用タイプならカード発行なしでスピーディー。しかもまわりにバレにくい ②上限金利が15.0%と良心的 ③最高限度額が900万円と高め |

| 内緒で借りれるか? | ・振込専用タイプに申し込めば自宅へのカード郵送なし ・明細書の自宅郵送なし |

| 利用条件 | 満20歳以上69歳以下で安定した収入があること(学生は除く) |

| 利用限度額 | 最大900万円 |

| 貸付金利(実質年率) | 年1.5%~15.0% |

| 申込から借入まで | 最短5分で契約完了(振込専用タイプの場合) |

| 注意事項 | ・日曜日の審査時間は18時で終了するため、早めの申し込みが必要 ・web完結を利用する場合は必要書類や口座条件があるため事前に確認必要 |

- お申込みの内容や各銀行ウェブサイトの状況により、即日審査完了とならない場合がございますので、ご注意ください

- 最短5分の会員番号発行は、新規契約時点でのご利用枠が50万円でのお申込みとなります。

- 最短5分の会員番号発行 受付時間:9:00~19:30

オリックスマネーならカードレスでバレにくい

オリックスマネーは、2022年2月14日にリリースされた新しいタイプのカードローンです。

同じ「オリックス」と名前がつく借り入れ先としては、オリックス銀行カードローンやオリックスクレジットのキャッシングなどがありますが、オリックスマネーはこれらとは別のカードローンです。

オリックスマネーはカードが発行されないカードレスタイプのローンですので、消費者金融のようなカードを持つ必要がありません。

余計なカードを持つ必要がないため、家族にバレるリスクもないカードローンといえます。

ただし、借り入れは振込キャッシングのみとなるため、家族と一緒に共有している銀行口座に振り込んでもらうとバレる可能性があります。

できれば、ネット銀行など通帳が発行されない銀行口座を開設して取引するのがおすすめです。

オリックスマネーの基本スペック

| 他社比較おすすめポイント | ①カードレスで借りられるため内緒で利用できる ②オリックスグループの会員特典が利用できる |

| 利用条件 | ・日本国内に住んでいること ・満20歳から69歳まで ・毎月定期収入があること ※パートやアルバイトでも申込可能 |

| 利用限度額 | 最大800万円 |

| 貸付金利(実質年率) | 年2.9%~17.8% |

| 申込から借入まで | 最短60分 |

| 注意事項 | 申し込み時間によっては翌日審査になる場合あり |

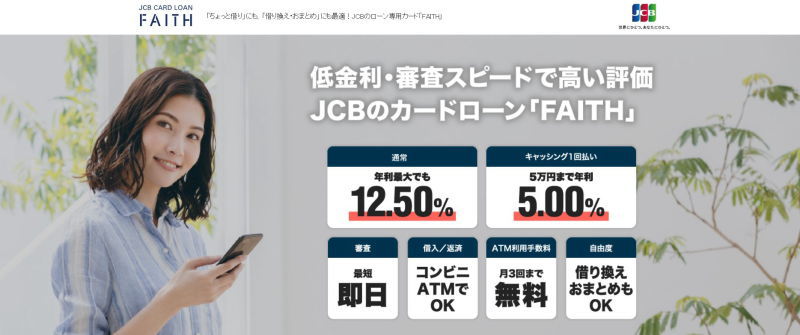

JCBカードローン「FAITH」なら金利年5.0%で借りれる

カードローンの金利手数料を節約したいなら、JCBのカードローンFAITHがおすすめです。

FAITHの特徴は、他社よりも金利が低い点にあります。上限金利は年12.5%ですので、大手消費者金融より年5.5%も低い計算です。

しかも、5万円までの借り入れなら金利年5.0%が適用されますので、かなりの低金利で利用できます。

提携ATMは全国で15万台以上あり、普段使いにも便利です。ただし、カード発行には申し込んでから3営業日が必要です。

急ぎでカードを発行して欲しいなら、消費者金融おすすめの方が早いでしょう。

JCBカードローン FAITHの基本スペック

| 他社比較おすすめポイント | ①上限金利が12.5%と大手消費者金融より低い ②5万円以内のキャッシング一回払いは金利5%で利用可能 |

| 利用条件 | ・20歳以上58歳以下 ・本人が勤めており安定した収入があること ・学生やパート・アルバイトの人は利用不可 ※収入証明書の提出ができない人は申込不可 |

| 利用限度額 | 最大500万円 |

| 貸付金利(実質年率) | 年4.4%~12.50% |

| 審査時間 | 最短即日 |

| 融資時間 | 最短3営業日 |

楽天銀行スーパーローンは楽天会員ランクで審査優遇

ここまで消費者金融ばかりご紹介してきましたが、低金利で借りられる銀行カードローンもご紹介していきます。

楽天銀行スーパーローンには「上限金利が年14.5%で大手消費者金融より低いこと」と「楽天会員のランクにより審査優遇がある」などの特徴があります。

しかも、限度額がアップすればするほど金利が下がる仕組みになっているため、同じ利用するならできるだけ限度額を増額してもらうのが賢い利用のコツです。

限度額を上げてもらうには、一定期間延滞なく利用することや他社で借りすぎないこと、年収を増やすことなどが必要になってきます。

楽天銀行スーパーローンの限度額と借入利率

| 利用限度額 | 借入利率(年率) |

|---|---|

| 800万円 | 年1.9%~4.5% |

| 600万円以上800万円未満 | 年2.0%~7.8% |

| 500万円以上600万円未満 | 年3.5%~7.8% |

| 350万円以上500万円未満 | 年3.9%~8.9% |

| 300万円以上350万円未満 | 年3.9%~12.5% |

| 200万円以上300万円未満 | 年5.9%~14.5% |

| 100万円以上200万円未満 | 年8.6%~14.5% |

| 10万円以上100万円未満 | 年14.5% |

以上のほかにも、楽天銀行スーパーローンには楽天ポイントがもらえるキャンペーンが頻繁におこなわれるなどさまざまなメリットがあります。

この記事が書かれたのは2022年の11月ですが、2023年1月12日までなら条件達成で最大2,000円分の楽天ポイントがもらえるキャンペーンが実施されています。

興味がある人は、定期的にホームページをチェックするといいでしょう。

楽天銀行スーパーローンの基本スペック

| 他社比較おすすめポイント | ①楽天会員のランクで審査優遇される場合がある ②楽天ポイントが貯まりやすい ③楽天ポイントキャンペーン(期間限定)などの独自キャンペーンが多い ④主婦の申し込みは勤務先への電話連絡なし |

| 利用条件 | ・満20歳から62歳以下 ・日本国内に居住していること ・会社勤務で毎月安定した定期収入があること ・楽天カード(株)またはSMBCファイナンスサービス(株)の保証が受けられること ※パートやアルバイトでも申込可能 |

| 利用限度額 | 最大800万円 |

| 貸付金利(実質年率) | 年1.9%~14.5% |

| 審査時間 | 最短1営業日 |

| 注意事項 | 金利半額キャンペーンは永年適用ではないため注意が必要 |

三井住友銀行カードローンは店舗内のローン契約機で手続き可能

消費者金融で即日借りたいなら、自動契約機から申し込む方法があります。

しかし、消費者金融の自動契約機は繁華街にあったりするため「店舗への出入りを見られると恥ずかしい」と感じる人も多いでしょう。

その点、三井住友銀行カードローンなら、銀行の店舗内にあるローン契約機で手続きできるため安心です。

また、三井住友銀行に口座があると本人確認も簡単に済みますし、キャッシュカードにローン機能を付帯できるため、借り入れ専用のカードを発行してもらう必要もありません。

三井住友銀行カードローンを検討しているなら、先に口座を作っておくことをおすすめします。

三井住友銀行カードローンの基本スペック

| 他社比較おすすめポイント | ①銀行内のローン契約機から申込めるため消費者金融の目立つ店舗に行く必要がない ②返済日が5、15、25、末日から選べる ③三井住友銀行のキャッシュカードがあればカード発行不要で借りられる ④10万円以内の借り入れなら2,000円からの返済でOK |

| 利用条件 | ・満20歳から69歳まで ・原則安定した収入があること ・SMBCコンシューマーファイナンス(株)の保証が受けられること ※パートやアルバイトでも申込可能 |

| 利用限度額 | 最大800万円 |

| 貸付金利(実質年率) | 年1.5%~14.5% |

| 審査時間 | 最短1営業日 |

| 注意事項 | 保証会社がSMBCコンシューマーファイナンスのため、 プロミスで金融事故歴がある人は要注意 |

みずほ銀行カードローンのキャッシュカード兼用型なら家族にバレにくい

みずほ銀行に口座がある人なら、みずほ銀行カードローンもいいでしょう。

みずほ銀行カードローンなら、手持ちのキャッシュカードにローン機能が付けられるため、2枚のカードを持つ必要もありません。

みずほ銀行カードローンにはキャッシュカード兼用型とカードローン専用型があり、キャッシュカード兼用型なら、普通預金に残高がなかった場合の引き落としにも対応できる「自動貸越機能」がついています。

クレジットカードの引き落としなどで残高がなく、延滞してしまうリスクも防げますので、おすすめです。

みずほ銀行カードローンの基本スペック

| 他社比較おすすめポイント | ①上限金利が14.0%と大手消費者金融カードローンと比較して低い ②最大800万円まで利用可能(要審査) ③みずほ銀行に口座があると審査がスムーズ ④みずほ銀行の住宅ローン利用者は金利優遇措置あり |

| 利用条件 | ※以下のすべての条件を満たす個人 ・契約時の年齢が満20歳以上満66歳未満 ・安定かつ継続した収入が見込めること ・保証会社の保証が受けられること |

| 利用限度額 | 10万円~800万円 |

| 貸付金利(実質年率) | 年2.0%~14.0% ※みずほ銀行カードローン利用店でみずほ銀行の住宅ローンを利用している場合は、 基準金利から年0.5%金利の金利優遇が受けられる。 |

| 審査時間 | 数日 |

| 融資時間 | 1週間程度 |

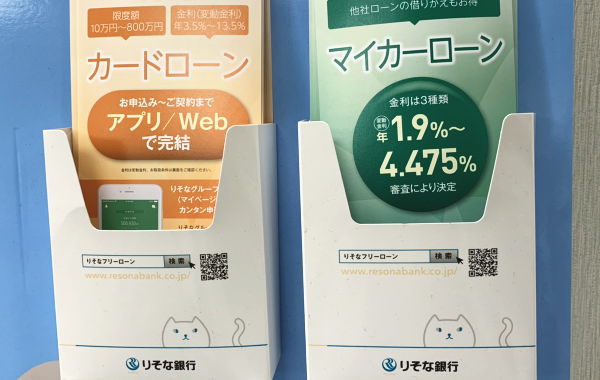

りそな銀行カードローンで貯めたポイントは楽天ポイントに交換可能

りそな銀行にもカードローンがあります。

りそな銀行のカードローンは利用しているだけでポイントが貯まります。月間20ポイントが貯められて、貯まったポイントは楽天ポイントなどにも交換できるためお得です。

りそな銀行「ポイントを貯める」

https://www.resonabank.co.jp/club/save/?bank=rb_unite

また、みずほ銀行カードローンと同じく上限金利は年13.5%と低く、りそな銀行の住宅ローン利用者なら▲0.5%の金利優遇措置があるため他社よりも低金利で利用できる点が特徴です。

りそな銀行カードローンの利便性はとても高く、アプリだけで繰上げ返済も可能です。

カードローンで繰上げ返済をする際は、ATMに行く必要があったりコールセンターに連絡しないといけない場合があります。

その点、りそな銀行カードローンは手間いらずで繰上げ返済の設定ができるため「積極的に繰上げ返済をして早めに完済したい」と考えている人にもおすすめです。

りそな銀行カードローンの基本スペック

| 他社比較おすすめポイント | ①上限金利が13.5%と消費者金融カードローンと比較して低い ②りそな銀行の住宅ローン利用者は金利優遇措置がある ③アプリで繰上げ返済の設定が簡単 |

| 利用条件 | ・以下の条件をすべて満たす個人 ・申込時の年齢が満 20 歳以上満 66 歳未満 ・継続安定した収入があればパート・アルバイトでも申込可能 ・りそな銀行指定の保証会社の保証が受けられること ※学生は収入があっても利用不可 ※専業主婦(主夫)も申込不可 |

| 利用限度額 | 10万円~800万円 |

| 貸付金利(実質年率) | 年3.5%~13.5% |

| 審査時間 | 最短翌営業日 |

| 融資時間 | 3日~1週間 |

イオン銀行カードローンは主婦にも安心

イオン銀行ユーザーなら、イオン銀行カードローンも検討してみましょう。とくにパート収入のある主婦の人で、普段イオンを利用しているならイオン銀行カードローンはおすすめです。

イオン銀行カードローンなら、イオン銀行のATMはもちろんファミリーマートのATM、ローソンATMが手数料無料で利用できます。

消費者金融カードローンでコンビニATMを利用すると、借り入れと返済に手数料が発生しますが、イオン銀行カードローンなら無駄な手数料を払う必要がありません。

また、カードローンによっては「最低取引単位が10,000円から」となっているケースが多々あります。

最低取引金額が10,000円単位だと、借り過ぎてしまうこともありますし返済も厳しくなるかもしれません。

イオン銀行カードローンなら、最低取引金額は1,000円からでも取り扱い可能なため、借り過ぎる心配もありません。

イオン銀行カードローンの基本スペック

| 他社比較おすすめポイント | ①コンビニATMが手数料無料で利用可能 ②借り入れと返済が1,000円から利用できる ③イオン銀行に口座があれば振込キャッシングが利用可能 ④上限金利が年13.8%と低い (金利年11.8%で3万円を5日間借りたときの利息はわずか48円) |

| 利用条件 | ◆以下のすべての条件を満たす個人 ・日本国内に居住していること ・契約時の年齢が満20歳以上満65歳未満 ・本人に安定かつ継続した収入が見込めること ・イオンクレジットサービス(株)またはオリックス・クレジット(株)の保証が受けられること |

| 利用限度額 | 最高800万円 |

| 貸付金利(実質年率) | 年3.8%~13.8% |

| 審査時間 | 最短1営業日 |

三菱UFJ銀行バンクイックはATM手数料無料が魅力

三菱UFJ銀行カードローンバンクイックも、利便性や低金利で評判の高いカードローンのひとつです。

プロミスやアコムなどの消費者金融カードローンの場合は、コンビニATMの利用には手数料が発生します。

その点、三菱UFJ銀行カードローンバンクイックなら、以下のATMが手数料無料で使えるため無駄なお金を払う必要もありません。

- 三菱UFJ銀行ATM

- セブン銀行ATM

- ローソンATM

- E-netATM(ファミリーマートなどに設置)

また、銀行カードローンによっては返済方法の選択肢が少ないものもありますが、バンクイックなら「ATM返済」「口座返済」「振込返済」など、多彩な返済方法が選べます。

さ口座返済なら自分の好きな日を返済日として指定できるため、利用者のライフスタイルに合わせた設定も可能です。

金利も上限年14.6%と、消費者金融カードローンよりは低いため返済負担も軽くおすすめです。

三菱UFJ銀行バンクイックの基本スペック

| 他社比較おすすめポイント | ①ATM、口座引き落とし、振込返済など多彩な返済方法がある ②上限金利が14.6%と低い ③ATM手数料が無料 |

| 利用条件 | ・満20歳から65歳まで ・本人に安定した収入があること ・アコムの保証が受けられること ※パートやアルバイトでも申込可能 |

| 利用限度額 | 最高500万円 |

| 貸付金利(実質年率) | 年1.8%~14.6% |

| 審査時間 | 最短1営業日 |

| 注意事項 | 保証会社がアコムのため、過去にアコムで金融事故歴がある人は要注意 |

auじぶん銀行カードローン借り換えコースなら金利年12%台で借りれる

他社消費者金融カードローンなどに借り入れがあり、おまとめローンや借り換えローンを検討しているなら、auじぶん銀行カードローンの借り換えコースがおすすめです。

じぶん銀行カードローン借り換えコースなら、上限金利が年12.5%と他社と比較してもかなり低い金利で利用できるため、完済までの期間が短縮できます。

ちなみに、筆者もじぶん銀行カードローンの利用者ですが、利用限度額は600万円で年4.0%台の金利で利用していたことがありました。

フリーローンやマイカーローンの金利より低い金利設定ですので、急な出費にも安心して利用できる点が特徴です。

商品名は「借り換えコース」となっていますが、契約後は通常のカードローンのように追加融資も可能ですので、利便性も抜群です。

家族にバレたくない人にも、じぶん銀行カードローンは郵送物がないためおすすめです。

契約時にはカードが送られてきますが、封筒にはカードローンの名前は一切書かれておらず銀行からの郵便物として郵送されるため、開封されないかぎりバレる心配はないでしょう。

auじぶん銀行カードローン借り換えの基本スペック

| 他社比較おすすめポイント | ①上限金利が12.5%と銀行カードローンのなかでも低め ②70歳未満まで借りられるため高齢者にも安心 ③郵送物は契約時のカード郵送だけで明細書などの郵送物はなし |

| 利用条件 | ・満20歳から70歳未満 ・安定した収入があること ・アコムの保証が受けられること ※パートやアルバイトでも申込可能 |

| 利用限度額 | 最高800万円 |

| 貸付金利(実質年率) | 年0.98%~12.5% |

| 審査時間 | 最短1営業日 |

| 注意事項 | 保証会社がアコムのため、過去にアコムで金融事故歴がある人は要注意 |

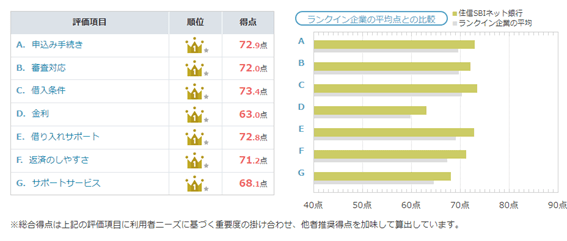

住信SBIネット銀行カードローンは年14.0%台の低金利がメリット

利用者の口コミで評価の高いカードローンがいいなら、住信SBIネット銀行のカードローンがいいでしょう。

住信SBIネット銀行のカードローンは、オリコンの「顧客満足度ランキング銀行カードローン」で3年連続1位を獲得しています。

オリコンサイトでは、以下のとおり申し込み手続きや利用条件で高評価を得ています。

安心できて金利も低いカードローンを探しているなら、検討してみる価値はあるでしょう。

住信SBIネット銀行カードローンの基本スペック

| 他社比較おすすめポイント | ①限度額が最高1,200万円と高め ②オリコン評価3年連続1位と高評価 ③住信SBIネット銀行の所定の条件を満たせば最大▲0.6%の金利優遇あり |

| 利用条件 | ・申込時の年齢が20歳以上65歳以下 ・安定継続した収入があること ・SMBCコンシューマーファイナン(株)または住信SBIネット銀カード(株)の保証が受けられること |

| 利用限度額 | 最高1,200万円 |

| 貸付金利(実質年率) | 年1.59%~14.79% |

| 審査時間 | 最短1営業日以上 |

| 注意事項 | - |

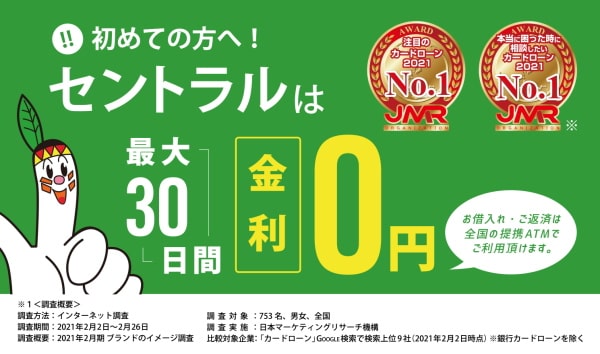

セントラルは中小消費者金融では珍しい自動契約機を完備

大手消費者金融カードローンや銀行カードローン以外でも、即日利用できるカードローンはたくさんあります。

老舗の中小消費者金融「セントラル」も、即日借入が可能なローン会社のひとつです。

ただし、セントラルで即日借り入れをするには、平日の14時までの手続き完了が必須条件となります。

「14時」は手続き完了の時間ですので、遅くとも13時までの申し込みスタートがおすすめです。

セントラルの基本スペック

| 他社比較おすすめポイント | ①中小消費者金融には珍しく自動契約機が利用可能 ②スマホやインターネットがない人でもコンビニで申込書が取り出せる |

| 利用条件 | ・20歳以上 ・定期的な収入と返済能力を有していること ・セントラルの審査基準を満たしていること |

| 利用限度額 | 最高300万円 |

| 貸付金利(実質年率) | ・1万円~30万円…年4.8%~18.0% ・30万円超~100万円未満…年4.8%~18.0% ・100万円~300万円…年4.8%~15.0% |

| 申込から借入まで | 最短60分程度 |

| 注意事項 | 即日融資を希望する場合は平日14時までの契約手続きが必要 |

大阪のフクホーは女性にも親切な消費者金融

大阪で柔軟な審査をしてくれる消費者金融を探しているなら、難波にあるフクホーもおすすめです。

女性でも安心して利用できるよう「プライバシーに配慮した手続き」が用意されている点が特徴です。

フクホーも、平日の14時までに申し込むと即日融資が可能ですので、とくに急ぎの場合は平日に申し込むことをおすすめします。

フクホーの申し込みは「WEB」「店頭」のどちらでも対応していて、WEBで申し込んでも契約書をセブンイレブンから取り出せるため、自宅への郵送も避けられます。

さらに、フクホーは10万円以内の少額融資にも柔軟に対応してくれる消費者金融です。

フクホーの公式サイトを見ると「金利年7.30%~18.00%」と書かれていますが、商品概要を詳しく見ると「10万円未満の借り入れ利率は年率で年20.0%」となっています。

年20.0%は他社と比較しても高い金利設定ですが、金利が高いほど柔軟な審査が期待できますので、他社で断られた人は検討してみてもいいかもしれません。

フクホーの基本スペック

| 他社比較おすすめポイント | ①10万円以内の少額審査にも柔軟対応 ②申込者(契約書)はセブンイレブンから取り出せるため郵送なし |

| 利用条件 | ・20歳~66歳まで ・本人に安定した収入があること |

| 利用限度額 | 5万円~200万円 |

| 貸付金利(実質年率) | ・5万円~10万円未満…年7.3%~20.0% ・10万円~100万円未満…年7.3%~18.0% ・100万円~200万円…年7.3%~15.0% |

| 申込から借入まで | 平日の店舗営業時間内なら60分程度で融資可能 |

| 注意事項 | 店舗営業時間9:00~18:00以外の申し込みは翌営業日の融資となるため注意が必要 |

即日融資が可能なカードローン利用方法をブランド別で詳しく解説

ここまで即日融資可能な消費者金融や、低金利で利用できる銀行カードローンなどをご紹介してきました。

各社ともスピーディーな審査を実施してくれますが、最速で借り入れできる方法で申し込まないと借り入れまでに時間がかかるケースが発生します。

ここからは、カードローンごとの「即日融資のための注意点」や、「最速で借りるためのコツ」を詳しく解説します。

プロミスはWEB申込後のスマホATMからの借入が最短コース

プロミスで最速で借りるには、WEBかアプリで申し込んでスマホATMから借りる方法がおすすめです。

スマホATMを使えば、早朝でも深夜でもセブン銀行ATMかローソンATMが使える時間なら、いつでも借り入れ可能です。

自動契約機でカードを発行してもらい即日借りる方法もおすすめですが、自動契約機に行くまでの時間が必要になります。

WEBかアプリなら自宅や外出先でも申し込めるため、移動時間も考える必要はありません。

振込キャッシングの場合は入金のタイミングを気にする必要があるため、スマホATMからの融資はとにかく最速で借りられる点がメリットといえます。

ただし、プロミスの審査は21時で終了します。

遅くても、審査終了時間までには手続きを終えるように申し込みましょう。

アコムで即日融資希望なら自動契約機かWEB申し込みがおすすめ

アコムも、WEBかアプリで申し込んでスマホATMから借りる方法が最速です。

ただし、スマートフォンを持っていなかったりパソコン操作が苦手だったりするなら、自動契約機からの手続きがいいでしょう。

自動契約機を利用するメリットは、「オペレーターに聞きながら申し込めること」です。

WEB申込でも電話でオペレータに聞きながら手続きは可能ですが、自動契約機なら備え付けのインターフォンを使えばすぐにオペレータにつながるようになっています。

電話の待ち時間もないため、手続きが不安な人でも安心です。

アコムの審査終了時間も21時までですので、遅くても20時までには申し込むようにしましょう。

アイフルはWEB申し込み後にコールセンターに電話する

アイフルで最速で借りるには、アプリ・自動契約機・WEBからの申し込みがおすすめです。

とくに急ぐ場合は、WEBかアプリで申し込んだあと、コールセンターに電話をすれば審査を急いでもらえます。

申し込み者数によっても違いますが、優先して早めに手続きしてもらえるため、急ぎの場合には遠慮せずにコールセンターへ連絡するようにしましょう。

【アイフル公式サイトよくある質問より】

引用元:https://www.aiful.co.jp/faq/borrow/detail09/

質問:急ぎでキャッシングローンの申込みをしたいのですが、優先して審査をしてもらえますか?

回答:お急ぎのお客様はお手数ですが、お申込み後にフリーダイヤル(0120-337-137/9:00~21:00)までお問い合わせください。

レイクALSAは日曜日の即日融資締め切り時間に注意する

レイクALSAで即日借りる場合は、WEB・アプリ・自動契約機のどれでも対応可能です。

自動契約機に行く時間も気にせずに即日借りたいなら、プロミスなどと同様「WEB」か「アプリ」で申し込んでスマホATMから借りるのが最速です。

ただし、日曜日に申し込むときは審査終了時間に注意が必要です。

大手消費者金融のほとんどは日曜日でも21時まで審査してくれますが、レイクALSAだけ日曜日の審査が18時に終了してしまいます。

日曜日に即日借りたいなら、夕方17時には手続きを開始するようにしましょう。

「日曜日の審査時間について」レイクALSA公式サイトより

【質問】すぐに利用したいのですが、どのような方法がありますか?

引用元:https://lakealsa.com/faq/faq_detail.html?ask_id=230

【回答】はじめてお申込みのお客さまは、Webからのお申込みで最短25分で融資が可能です。詳しくは、お急ぎのお客さまへをご確認ください。21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。(後略)

SMBCモビットは勤務先への電話連絡がない方法で借りるのが早い

プロミスやアコムなど、SMBCモビット以外の大手消費者金融は「在籍確認の電話なし」としています(審査の結果によっては電話による在籍確認が必要になります)。

一方、SMBCモビットについては、WEB完結申込以外の方法で申し込むと職場に電話がかかってくる可能性があります。

職場に電話がかかってくると、電話がつながらなかったり電話対応に手違いがあったりすると審査が長引くリスクが発生するかもしれません。

SMBCモビットで即日借りたいなら、可能なかぎりWEB完結申込で申し込むようにしましょう。

WEB完結申込には必要書類や銀行口座など、少々面倒な条件が設定されていますが、手続き方法さえミスしなければ、本人と職場への電話はかかってこないためスムーズな手続きが期待できます。

WEB完結申込に必要な条件や書類

| 本人確認書類と収入証明書 | ・運転免許証やパスポート ・収入証明書類の提出※以下いずれかの書類を提出できること 源泉徴収票・税額通知書・所得証明書・直近2ヶ月の給与明細書 (賞与がある場合は、直近1年分の賞与明細書も必要) |

| 勤務先の証明書類 | 以下2種類の書類を提出できること ①全国健康保険協会発行の健康保険証(社会保険証、または組合保険証) ②直近1ヶ月の給与明細書(上記で提出できない場合のみ) |

| 必要な銀行口座 | 指定の銀行口座を保有していること ※三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行のうち、 いずれかの口座を持っていることが条件 |

| 返済条件 | 上記の口座を使って、口座引き落としにて返済すること ※通常のATM返済は利用できない |

中小消費者金融は店舗営業中に申し込むと審査が早い

今回ご紹介した、セントラルやフクホーなどの中小消費者金融で即日借りたいなら、店舗営業時間内に申し込むようにしましょう。

大手消費者金融の場合、振込キャッシングを依頼するとコンピュータが自動的に手続きをしてくれます。

そのため深夜や早朝でも、24時間振込対応の口座さえ指定しておけば、時間に関係なく借り入れが可能です。

しかし、中小消費者金融では店員による手作業で振込手続きをするケースがほとんどです。

なかには、銀行の窓口が閉まる15時より手前で即日振り込みを締め切る消費者金融もあります。

中小消費者金融を利用するときは、事前に即日振込の締め切り時間を確認してから申し込むようにしましょう。

銀行カードローンは即日融資ができないため急ぎなら申し込まない

銀行カードローンでスピーディーな審査をしてくれたとしても、残念ながら即日借り入れはできません。

銀行カードローンでは、審査時に警察庁データベースへのデータ照会が義務付けられており、データ照会に時間がかかるため、最短で借りられるのは申込日の翌日以降になります。

審査に時間がかかる銀行もあり、場合によっては借り入れまで1週間以上かかるケースもあるため注意が必要です。

一般社団法人全国銀行協会(会長:平野信行 三菱UFJフィナンシャル・グループ社長)は、平成25年11月、「反社会的勢力との関係遮断に向けた対応について」を公表し、反社会的勢力との関係遮断を徹底するための対応を表明しておりました。 その際、「銀行界と警察庁データベースとの接続についても、警察庁・金融庁・銀行界の実務者間で、継続的に検討」することとしておりましたが、本年1月4日から警察庁の暴力団情報データベースへの接続が開始されましたのでご報告いたします。 なお、接続に関する枠組みの概要は次のとおりです。

引用元:一般社団法人全国銀行協会/反社会的勢力との関係遮断に向けた対応について

1)警察庁の暴力団情報データベースへの接続は、預金保険機構を介して実施する。

2)対象取引は、新規の個人向け融資等とする。

3)対象者は、個人の融資申込者等とする。

全銀協といたしましては、今後、警察庁の暴力団情報データベースを効果的に活用し、反社会的勢力との関係遮断を徹底するための取組みを引き続き推進して参ります。

即日借りるためのカードローン審査突破術とは

ここまで、カードローン別の即日融資の方法をご紹介しましたが、消費者金融カードローンで一般的に共通している「即日借りるためのコツ」も存在します。

必要書類を不備なく用意したり、利用条件を確認してから申し込んだりするなど、最低限覚えておくべきポイントもありますので詳しくお伝えしたいと思います。

審査に必要な条件を公式サイトで確認する

即日借りたいなら、まずはカードローンの利用条件を確認しておくようにしましょう。

カードローンには申込条件が設定されており、年齢や収入など最低限満たしておくべき条件が決められています。

利用条件は、カードローン公式サイトの商品概要書を検索すれば確認できますので、事前にチェックするようにしましょう。

参考までに、ほとんどのカードローンで決められている必須条件をまとめていますので参考にしてください。

- 年齢条件(20歳から69歳までなど)

- 収入条件(安定した収入があること。銀行によっては最低年収が決められている場合あり)

- 勤続年数(消費者金融や大手銀行カードローンの場合は設定されていないが、一部金融期間では勤続1年以上など決められている場合がある)

- 居住地や勤務先地域(一部の地方銀行カードローンで指定される場合がある)

- 他社借り入れ(総量規制のルールにより、他社消費者金融で年収の三分の一以上借りている場合は、消費者金融の新規契約はできない)

勤務先が営業している平日の午前中審査がスムーズ

在籍確認の電話がないカードローンなら問題はありませんが、電話がかかってくる可能性があるカードローンの場合は、勤務先の電話がつながる時間帯に申し込むようにしましょう。

勤務先が休みや夜間に申し込んだ場合でも、基本的に審査通過は可能です。

しかし、申込者の属性によっては勤務先に連絡がつくまで審査が保留にされるケースがあり、即日借り入れができない可能性もでてきます。

また、最短25分や最短60分となっている消費者金融の審査時間も、ケースバイケースで長引くこともあります。

即日でお金を借りたいなら、勤務先の電話対応が可能な日の午前中に申し込むのがおすすめです。

WEB完結に対応しているカードローンに申込む

即日借り入れをしたいなら、WEB完結で手続きができるカードローンに申し込むようにしましょう。

カードローンによってはWEBからの申し込みは可能でも、自宅に契約書が届くのを待つ必要があったりカードが届かないとキャッシングができなかったりする場合もあります。

「WEB完結」とは、インターネットから申し込みができて、かつ契約までWEBで完結できる申し込み方法のことを指します。

WEB完結なら途中の郵送手続きは不要なため、即日で借りられる可能性は高いといえます。

連絡先を間違わないように申し込む

カードローンに申し込む際には、本人や勤務先の連絡先を入力します。

連絡先が間違っていると、審査で不明な点があっても本人に連絡がつかず審査が長引くこともあります。

自分の携帯電話番号や勤務先の電話番号は、間違えないように何度も確認して入力するようにしましょう。

申し込み画面で職場の連絡先を入力する場合は、できるだけ自分が所属している部署の直通番号で申し込むことがポイントです。

代表電話や会社のフリーコールなどで申し込んだ場合、従業員が多い大企業だと本人につながらない場合があるためです。

自動契約機は閉店の1時間前に入室する

さきほどからご紹介しているとおり、消費者金融には審査終了時間があり、ほとんどの大手消費者金融カードローンでは21時で審査が終了します。

そのため、自動契約機に入室する場合でも20時までには自動契約機の部屋に入室し、手続きをはじめるようにしましょう。

また、消費者金融の店舗内にある自動契約機は基本的に1台しかありません。

先客がいた場合は待たされることもあるため、余裕をもった入室がオススメです。

運転免許証と収入証明書を不備なく用意する

カードローンの申し込みでは、最低限本人確認書類は必須です。

本人確認に有効な書類としては、運転免許証や住所が記載されたパスポートなどが使えます。

WEBやアプリから申し込む場合は、写真をスマートフォンで撮影してアップロードするため、撮影の不具合による書類不備が発生しがちです。

書類不備が発生すると審査が長引く原因にもなりますので、書類は丁寧に撮影するなどして不備がないように提出しましょう。

下記に、カードローンの必要書類提出で起こりがちな「よくある書類不備の例」をまとめていますので、参考にしていただければと思います。

- 撮影時の手ブレで文字が見えない

- 必要な箇所が撮影されていない(撮影箇所が欠けているなど)

- 必要事項が記載されていない

- 氏名や住所が間違っている(結婚や転居などで苗字や住所が変わっているなど)

- 有効期限切れ

- 撮影時の照明の影響で文字が見えない

- 書類が古い(収入証明書を提出する場合で一昨年度の源泉徴収票を出しているなど)

- 氏名や会社名が記載されていない

- 必要な書類が揃っていない(2~3ヶ月分の給与明細が必要なのに1ヶ月分しかないなど)

カードローン選びで注意すべきデメリット

カードローンの広告を見ていると「即日融資可能」「最短25分で審査回答」など、よいことばかりが書かれているかもしれません。

しかし、カードローンにはデメリットも存在します。

一例をあげると、“金利が高いこと”もデメリットのひとつです。

消費者金融カードローンを利用する場合に気をつけたいデメリットについても、詳しく解説したいと思います。

金利の仕組みを理解しないと完済が難しい

プロミスやアコムの商品紹介でもお伝えしたとおり、消費者金融カードローンの上限金利は年率で18.0%のところがほとんどです。

金利が「年18.0%」というと、10万円を1年間借りると18,000円の金利手数料を支払う計算になります。

消費者金融カードローンを利用する場合は、金利の仕組みや利息がどれくらい発生するかなどを詳しく知っておかないと、借り過ぎてしまい完済が難しくなる場合があります。

カードローンの金利手数料を計算する場合は、以下の方程式に当てはめると簡単に計算ができます。

・金利の計算方法=借入額×借入利率÷365日×借入日数

この計算式を見てもわかるとおり、カードローンの利息は「借入額と借入利率が高ければ高いほど」、そして「借入日数が長ければ長いほど」膨れ上がることになります。

したがって、消費者金融カードローンを利用する場合は、以下3つのポイントをおさえたうえで利用するようにしましょう。

- 必要な額だけを借りる(借り過ぎない)

- できるだけ金利が低いローンで借りる

- 1日でも早めに返す

また、カードローンの金利手数料は元金に対してかかってきますので、元金が減れば減るほど金利手数料も減る計算になります。

繰上げ返済などを併用しながら、少しでも元金が少なくなるように利用するのが上手に使うコツです。

総量規制オーバーだとクレジットカードの利用に影響がでる

「総量規制」とは貸金業法で決められたルールのことです。

総量規制では「貸金業者からの借り入れは年収の三分の一まで」と決められていますので、消費者金融カードローンで年収の三分の一ギリギリまで借りてしまうと、他社借り入れに影響がでることがあります。

たとえば消費者金融カードローンで年収の三分の一まで借りてしまうと、クレジットカードのキャッシング枠が突然0円になってしまうこともあります。

また、新規で他社消費者金融に申し込みたくても審査通過は難しくなりますので、消費者金融を利用する場合は過度な借り入れにならない心がけが大切です。

なお、どの業者からの借り入れが総量規制の対象になるかについては、下記の日本貸金業協会の公式サイトをご覧ください。

貸金業者とは、お金を貸付ける業務を行っており、財務局または都道府県に登録をしている業者のことで、具体的には、消費者金融、事業資金を貸付ける事業者金融、クレジットカード会社などが貸金業者に該当します。銀行や、信用金庫、信用組合、労働金庫なども、さまざまな融資を行っていますが、これらは「貸金業者」ではありません。

引用元:貸金業者とは?(日本貸金業協会公式サイトより)

借入件数が3社以上になると要注意

カードローンはたしかに便利ですが、借入先が3社を超えると他社ローンの審査に影響を及ぼすことがあります。

「カードローンの利用は〇社まで」といったルールはありません。

しかし、一般的にみて生活費の補てんやレジャー費用で消費者金融カードローンを利用する場合は、通常は1社程度、多くても2~3社程度の利用にとどめる人が多いでしょう。

借入先が3社を超える人のなかには、多重債務に陥っているケースも多く見受けられます。

新規ローンに申し込んだ際は、信用情報機関に登録されている他社借入状況もチェックされます。

信用情報機関に3社以上の借入先が登録されていると、審査担当者は以下のようなイメージを持ってしまいます。

・3社以上から借りているということは、かなり生活に困っているのではないか?

・1社や2社で満足できない=ギャンブルなどで借り癖がついている人では?

・増額審査に落ちたのが原因で、次々と新規のカードローンに申し込んでいるのでは?

あまり借入先が多いと、新規の消費者金融カードローンだけではなく、マイカーローンや銀行融資(教育ローンなど)にも影響がでる場合もあります。

カードローンを利用するなら、3社までにとどめておくことをオススメします。

金利(利息)だけの返済は危険

消費者金融カードローンでは、毎月の最少返済額が決まっています。

最少返済額とは「一定額の元金+金利手数料」の合計額となりますが、プロミスやアコムなどの大手では金利手数料さえ払っておけば延滞扱いにはなりません。

返済が厳しくなった利用者のなかには「毎月金利手数料だけ支払っている」といった人もいますが、利息だけの返済は非常に危険です。

なぜなら、借金が減らないのはもちろん、追加の借り入れをしてしまうとすぐに債務が膨れ上がり返済不能に陥るリスクが発生するためです。

「延滞にならないから」といって金利手数料だけを返済するのではなく、「少しでも元金を返済するように」心がけましょう。

繰り上げ返済を上手に利用する

カードローンの繰上げ返済とは、毎月の決まった返済日以外にこまめに追加返済することを意味します。

繰上げ返済をすれば借入元金が減るメリットもありますし、消費者金融や銀行側からすると「優良顧客」として扱ってもらえるメリットがあります。

「繰上げ返済ができる」ということは「返済能力がある利用者」をアピールすることにもなり、増額審査にも有利にはたらくかもしれません。

安易に増額審査に申込むと借り過ぎのリスクが発生する

増額申込をする場合も、注意すべき点がいくつかあります。

カードローンで限度額をあげてもらうと、借り入れに余裕ができるため「つい借り過ぎてしまう」リスクが発生します。

また、1社の限度額を上げて限度額ギリギリまで借りてしまうと、総量規制の対象になってしまい他社限度額を減らされる可能性も出てきます。

消費者金融カードローンは「少額を借りて」「早めに返す」のが、上手に利用するコツです。

限度額をアップすると金利は下がりますので、金利は下げつつも借り過ぎずに堅実に利用するよう心がけましょう。

消費者金融の利用が住宅ローン審査に影響することも

将来住宅ローンの借り入れを検討しているなら、プロミスやアコムなどの消費者金融カードローンの利用は控えたほうがいいでしょう。

実際にどれくらいの額を借りているかどうかは関係なく、住宅ローンの審査では「消費者金融カードローンの利用者」は敬遠されがちです。

銀行によっては、住宅ローンの審査前にカードローンやクレジットカードもすべて解約するように言われるケースもあります。

住宅ローンでは、数千万円単位の融資がおこなわれ長期で返済するため「お金にルーズな人」「借金癖がある人」は審査通過できない場合もあります。

住宅ローンを予定しているなら、親や知人からお金を借りる方法を検討してみてください。

カードローンの基礎知識が勉強できるWEBサイト

ここまでご紹介したように、カードローンを利用する際には「金利の仕組み」や「総量規制などの法律の知識」が必要です。

何も知らずにカードローンを利用すると、借り過ぎてしまったり、無計画な利用で他社のローン審査に影響が出たりする場合もあります。

インターネットで検索すると、カードローンの利用に必要な基礎知識が得られるサイトがでてきます。

以下に参考になるサイトをいくつかご紹介していますので、カードローンを利用する前に一度見ておくことをオススメします。

- アコム「カードローンの基礎知識」

https://www.acom.co.jp/lineup/cardloan/knowledge/ - プロミス「キャッシング基礎知識」

https://cyber.promise.co.jp/contents/html/hajimete_html01_category02.html - アイフルひろば「キャッシングの基礎知識」

https://www.aiful.co.jp/owp/ - 金融庁公式サイト/基礎から学べる金ガイド

https://www.fsa.go.jp/teach/kou3.pdf - 金融庁公式サイト/最低限身に着けるべき金融リテラシー

https://www.fsa.go.jp/news/25/sonota/20131129-1/01.pdf - 公益財団法人日本クレジットカウンセリング協会

https://www.jcco.or.jp/preventive/credit_seven_rule.html

カードローンに頼らない方法も検討しよう

カードローンは、パートやアルバイトなど非正規雇用者でも申し込める、利用しやすいローンのひとつです。

ただ、お金を借りるハードルが低いと、必要以上に借りてしまうリスクも発生します。

とくに消費者金融カードローンを利用した場合の最大のリスクは「金利の高さ」です。

消費者金融カードローンの上限金利は、ほとんど年率18.0%です。

借り入れ額が大きくなり、かつ金利設定が高いと返済負担も大きくなりがちです。

もし、カードローンの金利負担が気になるならカードローンに頼らない方法も検討してみてください。

わざわざカードローンに申し込まなくても、なんらかの方法でお金を用意できるのであれば越したことはありません。

ここからは、カードローン以外の方法でお金を用意する方法をご紹介します。

クレジットカードのキャッシングを利用して短期で返済する

自分が持っているクレジットカードにキャッシング枠が付帯されていれば、すぐに借り入れが可能です。

金利も消費者金融と同等の年15%〜18%ですので、短期で返済すればそれほど返済負担も大きくないでしょう。

クレジットカードによってキャッシング枠が設定されている場合とされていない場合がありますので、それぞれ借り入れまでの方法もお伝えしておきます。

①キャッシング枠が設定されている場合

クレジットカードを契約するときにキャッシング利用枠を同時に申し込んでおり、審査通過していればキャッシング枠が付帯されているはずです。キャッシング枠が設定されていれば、コンビニATMなどからお金が借りられます。

②キャッシング枠が未設定の場合

クレジットカードの申込み時に「キャッシング枠」の希望欄にチェックを入れていない場合、借入枠は設定されていません。キャッシング枠が設定されていない場合は、クレジットカード会社にキャッシング枠の申し込みと審査が必要になります。

なお、クレジットカードの利用限度額は「ショッピング枠+キャッシング枠」の合計で管理されます。

たとえば、カードの限度額が100万円でキャッシング枠が30万円となっていても、ショッピングで100万円分を使ってしまうとキャッシング可能額は0円になってしまいます。

余裕のある使い方をしたいなら、事前に限度額を増やしておいたほうがいいでしょう。

LINEポケットマネーのような少額融資対応のローンを利用する

クレジットカードのキャッシングは、1万円単位のため「つい借り過ぎてしまう」と感じる人も多いでしょう。

借り過ぎが心配なら、LINEポケットマネーのような「1円から借りられるローン」も便利です。 LINEポケットマネーは、申し込みから借り入れまでをLINE上で完結できる便利なローンサービスです。

LINEポケットマネーの基本スペック

| 利用条件 | ・満20歳から満65歳まで ・安定継続した収入が見込めること ・LINE PayのアカウントタイプがLINE Moneyであること |

| 利用限度額 | 最高300万円 |

| 貸付金利(実質年率) | 年3.0%~18.0% |

| 申込から借入まで | 要問合せ |

| 注意事項 | 審査に時間がかかるため即日借り入れができない場合あり |

LINEポケットマネーには、以下のような特徴もあります。

- 20〜65歳までのLINEユーザーが利用可能

- 1円から借入可能

- 100円から繰り上げ返済できるため無駄な利息を抑えられる

- 審査にはLINEスコアが用いられ、LINEスコアの点数によって利用可能額が変動する

- 審査開始から結果連絡までの所要時間は約1週間

- 借入金の入金先は原則LINE Payになるため少額利用向き

ほかのカードローンと比較し利便性は抜群ですが、審査結果までに時間がかかる点はデメリットといえます。

すぐにお金が必要なら、大手消費者金融カードローンを検討するほうがいいでしょう。

公的融資を検討する

お金を借りても返済できる目途がないなら、高金利のカードローンは利用せず、公的融資を検討してみましょう。

公的融資なら民間ローンと比較し、断然低金利でお金が借りられ、場合によっては無利子の融資も受けられます。

公的融資は生活困窮者の支援を目的としているため、低収入が理由でローン審査に落ちた人でも相談にのってくれる点が特徴です。

下記に、いくつかの代表的な公的融資をご紹介していますので、参考にしてください。

| 制度名 | 対象 | 申請窓口 |

|---|---|---|

| 生活福祉資金貸付 | 低所得者世帯、障害者世帯、高齢者世帯 | 市区役所または町村役場 |

| 母子父子寡婦福祉資金貸付金 | 20歳未満の児童を扶養している配偶者のいない世帯 | 市区役所または町村役場 |

| 求職者支援資金融資 | ハローワークによる職業訓練受講者 | ハローワーク |

| 国の教育ローン | 修業年限が6ヶ月以上かつ中学校卒業以上 | 日本政策金融公庫 |

ちなみに、上記でご紹介した生活福祉資金貸付制度は、お金の使い道によって融資が受けられる資金が以下のように割り当てられています。

| 使い道 | 資金の種類 |

|---|---|

| 生活再建に必要な生活費用・公共料金・賃貸契約に伴う敷金礼金費用 | 総合支援資金 |

| 介護、障害者サービス費用・冠婚葬祭費用 | 福祉資金 |

| 低所得世帯に属する者が高校、大学に就学する費用、入学費用 | 教育支援資金 |

| 低所得の高齢者世帯に対し、不動産を担保として生活資金を貸し付ける資金 | 不動産担保型生活資金 |

生活福祉資金貸付制度のなかでも、総合支援資金は幅広い用途に対応しており、生活再建から賃貸住宅の敷金や礼金を支払うための資金としても利用できます。

ただ、使用目的が限られているため、決められた目的以外の利用はできません。

使い道自由のお金を借りたいなら、使用目的が問われない消費者金融や銀行カードローンがオススメです。

銀行のフリーローンを利用する

銀行のフリーローンは、カードローンと比較すると審査難易度は上がります。

ただ、消費者金融と比較すると低金利で利用できますし、さまざまな目的で使える点が特徴です。

賢く利用すれば無駄な利息も節約できるかもしれません。

下記に、銀行フリーローンとカードローンを比較した場合の条件の違いを表にしていますので、ぜひ参考にしてください。

| 種類 | フリーローン | カードローン |

|---|---|---|

| 金利 | 大手都市銀行で年率1.5%〜14.6%前後 | 大手消費者金融で年率3%〜18% |

| 返済方法 | 口座引落 | ATM返済、口座引き落とし、インターネット返済、振込返済 |

| 追加融資 | 返済専用のため追加融資はできない | フリーローンと比較すると難易度は低い |

| 審査難易度 | 年収条件が決められている場合もあり審査難易度は高め | フリーローンと比較すると難易度は低い |

| 審査所要時間 | 1営業日~1週間程度 | 消費者金融カードローンの場合は最短20分~60分。銀行カードローンは最短1営業日が必要 |

フリーローンは、返済専用ローンのため利便性は高くありません。

ただ、追加の借り入れができないということは「借り過ぎを防げる」メリットもあります。

家電製品の購入やリフォームなど、使い道が決まっているなら、低金利で利用できるフリーローンはオススメです。

ただし、注意点としてフリーローンの商品によっては用途を証明する書類提出を求められることがあります。

業者からもらった見積書や請求書などは、あとで提出できるように保管しておくことをオススメします。

借り過ぎてしまうなら貸付自粛制度に申込む

お金がいつも足らなくて「ついカードローンで借りてしまう」と悩んでいるなら、貸付自粛制度を利用する方法もあります。

貸付自粛制度は、「自粛」の名のとおり自分で金融機関や消費者金融から借金ができないように申し出る制度のことです。

申請先は日本貸金業協会か全国銀行個人信用情報センターのどちらかで、申請すると下記3つの個人信用情報機関に情報が登録されます。

申請をすることで5年間情報が保持され、3社に加盟している金融機関や貸金業者から一切借り入れはできなくなります。

注意点としては、あくまで自分で申し出る制度のため、途中で解除も自分自身で可能なことです。

- 日本信用情報機構(JICC)

- 株式会社シー・アイ・シー(CIC)

- 全国銀行個人信用情報センター(KSC)

貸付自粛制度は、以下のようなケースで有効です。

・浪費癖やギャンブル等依存症の自覚がある

・つい不必要な借り入れを増やしてしまい借金が膨れ上がっている

・借り入れすることに頼りすぎてしまい、自助努力だけでは負債の増加を止められない

ローンの利用は悪いことではありませんが、無計画に利用してしまうと、あっという間に借金は雪だるま式に増えてしまいます。

自制心が効かないときは、貸付自粛制度を賢く活用し不要な借り入れを抑えましょう。

電話での問い合わせ先:0570-051-051

WEB申告:https://www.j-fsa.or.jp/personal/trouble/way/

自らに浪費の習癖があることやギャンブル等依存症によりご本人やそのご家族の生活に支障を生じさせるおそれがあること、その他の理由により、ご本人自らを自粛対象者とする旨または法定代理人等が、金銭貸付による債務者を自粛対象者とする旨を実施団体に対して申告することにより、実施団体が貸付自粛情報を信用情報機関に登録し、一定期間、当該信用情報機関の会員に対してその情報を提供する制度です。銀行・貸金業者などは、貸付自粛情報を、契約者(申込者)の支払能力に関する調査のために利用します。

引用元:金融庁 https://www.fsa.go.jp/policy/kashikin/kasitsukejisyuku.html

海外旅行でお金が必要ならクレジットカードのキャッシングを利用する

海外旅行に行く予定で消費者金融カードローンを利用するつもりなら、現地でクレジットカードのキャッシングを利用するほうがいいかもしれません。

海外旅行ではチップ文化や利用する施設によって現金が必要になるため、現地通貨を用意しなくてはいけません。

日本にいるときにカードローンでお金を借り、渡航先の両替所で換金する方法もあります。

しかし、現地の両替手数料は高くカードローンへの金利手数料も合わせると、二重で手数料が発生してしまいます。

国内でお金を用意する方法と比べ、クレジットカードの海外キャッシングには以下のメリットがあります。

- 支払う手数料は現地ATM手数料と利息のみ(手数料無料のクレジットカード会社もあり)

- ATMは24時間利用可能な場合が多い

- 対面でのやり取りがないためスムーズ

- 必要最低限を借りれば多額の現金を持ち歩かなくても済む

海外でキャッシングした場合も、もちろん利息は発生します。

ただ、帰国してからクレジットカード会社に繰り上げ返済を申し出て、早めに返済すれば利息は節約できます。

たとえば、1週間の海外滞在中に現地でキャッシングをし、帰国後に振り込みをすれば金利がかかる期間は「たった8日間」です。

海外旅行にいくときは、カードローンよりも海外キャッシングを賢く利用すれば、よりお得に海外旅行が楽しめます。

例:500ドルの借り入れ(為替レート100円)、8日で返済した場合

ATM手数料220円+500ドル×100円×年利18%÷365日×8日= 支払手数料計418円

即日借りたい場合のよくある質問

最後にカードローンで即日借りたい人向けに、カードローン利用時によくある質問から代表的な質問と答えをご紹介していきたいと思います。

どれも役に立つ知識ばかりですので、とくに消費者金融カードローンの利用がはじめての人は参考にしてください。

Q:消費者金融と銀行カードローンの違いはなんですか?

どちらも使い道自由なお金を借りられることは変わりありません。

消費者金融カードローンと銀行カードローンの違いとしては、おもに以下の5点があげられます。

①即日融資の違い…消費者金融カードローンは即日融資可能。銀行カードローンは借り入れまでに最低1営業日が必要

②金利の違い…消費者金融より銀行カードローンのほうが3~6%程度低い金利設定

③保証会社の存在…消費者金融は保証会社なし。銀行カードローンは保証会社の審査が必要

④スマホATMの利用…銀行カードローンの場合はスマホATMで借りられるケースはほぼなし

⑤プライバシーへの配慮…銀行カードローンは在籍確認の電話や自宅への郵送物がある

Q:カードローンの下限金利を適用してもらうには?

まず、消費者金融カードローンの場合なら総量規制を考える必要があります。

総量規制では「借り入れは年収の三分の一まで」となっています。

下限金利を適用しようと思えば、最低でも500万円~800万円の利用限度額を設定してもらわないといけません。

800万円を借りるとすれば、逆算して2,400万円もの年収が必要となり、現実的ではありません。

したがって、ほとんどのカードローンでは下限金利の適用者は「ほぼいない」と思ってもいいでしょう。

それでも、限度額をアップすればするほど金利は下がりますので、できるだけ年収を増やして堅実な利用を心がけ、タイミングを見計らって増額申込をするのがオススメです。

Q:審査なしで借りれるカードローンを利用しても大丈夫ですか?

インターネットや新聞広告を見ていると「審査なしで融資可能「他社断られた方でもok」「個人的に融資します」といった情報を見かけることがあります。

「審査なしで借りられる」と書いてあると親切な貸金業者に見えますが、どれも正規の貸金業者ではないため絶対に利用してはいけません。

個人間融資も一見すると親切な人がお金を貸しているように見えますが、実は運営しているのはヤミ金業者がほとんどです。

・ 個人であっても、反復継続する意思をもって金銭の貸付けを行うことは、貸金業に該当します。

引用元:金融庁公式サイト/SNS等を利用した「個人間融資」にご注意ください!

・ 不特定多数が閲覧可能なSNS等で「お金を貸します」、「融資します」などと書き込んで、契約の締結を勧めることは、貸金業法の規定に抵触する場合があります。

・ 個人を装ったヤミ金融業者により違法な高金利での貸付けが行われるほか、更なる犯罪被害やトラブルに巻き込まれる危険性があります。

悪質な業者は審査なしで融資をしてくれるかもしれませんが、それは「暴力的な取り立てで絶対に回収できる自信がある」からです。

違法業者は利用者の一部が返済不能になることも想定し、契約者全員から法外な金利手数料を取る点にも注意が必要です。

一度利用したら、実家や職場にも迷惑がかかることになるため、審査なしで借りられる業者には絶対に近づかないようにしましょう。

Q:アリバイ会社を利用して即日借りてもバレないですか?

消費者金融カードローンに申し込む際には、勤務先の情報を入力する必要があります。

働いていない人や審査通過が難しいお店に勤めているような人のなかには、アリバイ会社を利用して虚偽の申し込みをしようとする人もいます。

結論からいうと、アリバイ会社の利用は危険なため絶対に使ってはいけません。

はじめから消費者金融カードローンを騙す目的で申し込むと、詐欺の罪に問われる可能性も出てきます。

もし、カードローン利用中に虚偽の申告が発覚した場合は、カードローンは強制解約され一括返済を求められますので、注意が必要です。

当社は、会員が次のいずれかに該当する場合には、会員に通知することなくカードの利用を停止し、会員資格を喪失させることができ、会員にACマスターカードを交付している場合には加盟店に当該カードの無効を通知することができるものとします。なお、当社が会員資格を喪失させた時点において残債務がある場合、会員は第31条および第39条の規定に基づく遅延損害金を付加して支払うものとします。

引用元:アコムの利用規約より│虚偽の申告

(1)申込書の記載事項等について、会員が当社に虚偽の申告をしたことが判明したとき。

また、消費者金融の審査部門はAI審査や膨大なデータベースを活用して審査を実施します。

全国のアリバイ会社のデータなども保有している可能性が高いため、虚偽の申し込みは「すぐにバレる」と思ったほうがいいでしょう。

Q:消費者金融の借金が家族にバレたときの言い訳を教えてください

消費者金融カードローン利用者のほとんどは「家族には内緒にしたい」と思いながら利用しているかもしれません。

万一、家族に借金がバレると余計な心配をかけることにもなりかねません。

もし借金がバレたら、以下の言い訳を使ってみてください。

また、場合によっては正直に言うことで理解を得られるかもしれません。

- 兄弟が事業で失敗して援助したかった

- 部下を元気づけるために何度も飲み会に行った。部下が元気になることで自分の成績も上がれば給料も上がると思っていた

- 知人が車で事故をしてしまい、急ぎで援助しないといけなかったのでお金を借りた

- 今月の給料が少なかったので心配をかけたくないのでやむを得ず借りた

カードローンおすすめランキングまとめ

大手消費者金融カードローンのほとんどは即日融資が可能ですが、それでも手続き方法によっては翌日以降の融資になる可能性も出てきます。

最後にカードローンで即日借りるポイントをまとめておきましたので参考にしてください。

- 即日借りたいなら大手消費者金融カードローンに申し込む

- 銀行カードローンは即日借り入れができないため申し込まない

- 中小消費者金融で借りるときは平日の14時までに手続きを終える

- 本人確認書類や収入証明書などの必要書類は不備なく用意する

- 利用前に条件をよく確認しておく

- 急ぎの審査を希望する際はWEB申込後にコールセンターに相談する